In Extenso - Une vision claire de l'expertise-comptable.

In Extenso - Une vision claire de l'expertise-comptable.

Avec In Extenso, leader de l'expertise comptable, du conseil et des services dédiés à tous ceux qui entreprennent l'avenir.

Votre profil

êtes-vous un bon gestionnaire ?

Testez vos performances !

Expertise comptable, audit, juridique, social… Depuis plus de 30 ans nous sommes aux côtés de celles et ceux qui entreprennent l’avenir.

Antoine de Riedmatten,

Président du Directoire In Extenso & Associés

6200

Collaborateurs89%

de nos clientsSatisfaits de nos services

TOUJOURS PROCHE DE

VOUS, OÙ QUE VOUS SOYEZ

LA BONNE INFO AU BON MOMENT : SUIVEZ NOTRE ACTUALITÉ

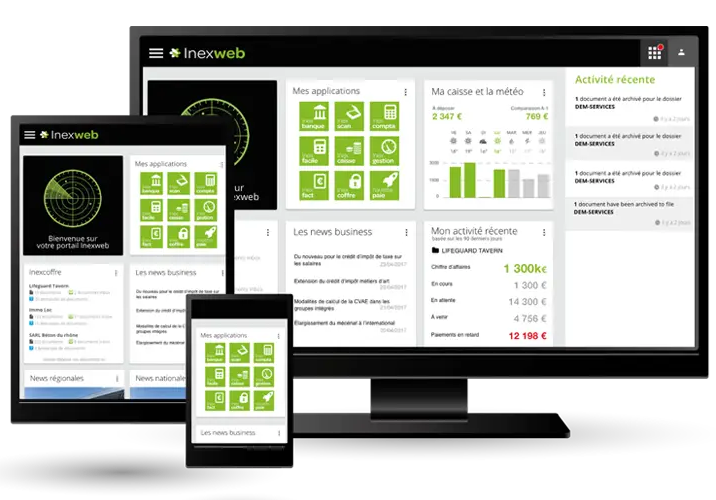

100% CONNECTÉ, 100% WEB : DÉCOUVREZ INEXWEB

Entreprenez votre avenir, venez changer le monde de l’entreprise, de l’expertise et du conseil auprès des entrepreneurs.

VOUS VOULEZ CHANGER LE MONDE de l’entreprise ? REJOIGNEZ-NOUS !

Entreprenez votre avenir, venez changer le monde de l’entreprise, de l’expertise et du conseil auprès des entrepreneurs.