![]()

EXPERTISES CONSEILS

Sites pays

![]()

In Frankreich ist die Dokumentation eines verlässlichen Prüfpfads (Piste d'Audit Fiable oder PAF) bindend vorgeschrieben. Die Gesetze, die den Rahmen dafür bilden, sind zwar nicht neu, aber sie gelten immer noch! Nach einer relativ langen Toleranzzeit der Steuerbehörden wird heute von vielen Prüfern verlangt, dass ihnen ein „PAF“ vorgelegt wird. Aber worum handelt es sich dabei eigentlich?

Nachdem der französische Staat erstmals den Unternehmen eine gewisse Flexibilität hinsichtlich der Art und Weise der Rechnungsübermittlung (auf Papier oder elektronisch) erlaubte, gestattete die Europäische Richtlinie 2010/45/EU (in Frankreich seit 1. Januar 2014 anwendbar) die Verwendung jeder Übermittlungsart, die die Echtheit der Herkunft der Rechnungen, die Unversehrtheit ihres Inhalts sowie ihre Lesbarkeit gewährleistet. Um die Sicherheit der verwendeten Verfahren zu gewährleisten, validierte die Steuerverwaltung daraufhin drei mögliche Verfahren zur Ausstellung und zum Empfang von Rechnungen :

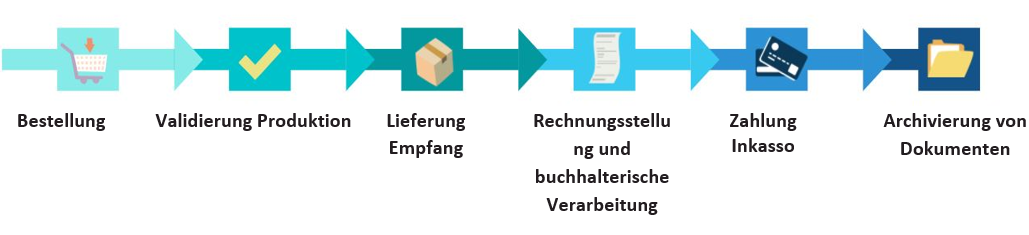

Der PAF ist eine von den Steuerbehörden auferlegte Verpflichtung für die Umsatzsteuer. Die von dieser Regelung betroffenen Rechtssubjekte sind verpflichtet, Kontrollen für ihre eingehenden (Ausgangsrechnungen) und ausgehenden (Eingangsrechnungen) Zahlungsströme einzurichten, die sich auf alle Transaktionen beziehen, die ihnen zugrunde liegen (Lieferung von Waren, Erbringung von Dienstleistungen). In der Praxis geht es für das Rechtssubjekt darum, seine Geschäftsprozesse klar und umfassend in einer Dokumentation zu formalisieren, die es ermöglicht, jeden Vorgang von seinem Ursprung (Vertrag, Kostenvoranschlag, Bestellschein) bis zur Rechnungsstellung, der Erfassung jeder Rechnung in der Buchhaltung, ihrer Begleichung und ihrer Archivierung (und umgekehrt) nachzuvollziehen.

Diese Dokumentation muss unter anderem nachweisen:

Die PAF-Dokumentation ist auch eine Grundvoraussetzung für die Optimierung und Absicherung von Prozessen. Für die Steuerbehörden dient sie in erster Linie dem Ziel, Mehrwertsteuerbetrug und Scheinrechnungen zu bekämpfen.

Es ist betroffen, wenn es Rechnungen in Papierform, als einfaches PDF oder über jedes System, das von der Steuerverwaltung als „nicht ausreichend sicher“ eingestuft wird, empfängt und/oder ausstellt. In einer Zeit des digitalen Wandels, in der verschiedene Übertragungssysteme und Formate nebeneinander existieren, gibt es nur sehr wenige Unternehmen, die gänzlich darauf verzichten.

Bisher sind alle Unternehmen (einschließlich steuerpflichtiger Vereine) vom PAF betroffen, da in der Praxis nur sehr wenige von ihnen behaupten können, dass sie 100 % ihrer Rechnungen im „EDI fiscal“-Format oder mit einer sogenannten „qualifizierten Signatur“ signiert versenden und empfangen.

Die Steuerverwaltung weist jedoch darauf hin, dass sich die Formalität und der Umfang dieser Dokumentation je nach Größe des jeweiligen Rechtssubjekts unterscheiden:

Das Fehlen eines verlässlichen Prüfpfads könnte es der Verwaltung insbesondere ermöglichen, das Recht auf Vorsteuerabzug für die geprüften Jahre sowie die Buchführung des Unternehmens nicht anzuerkennen.

Zusätzlich:

Anders als beispielsweise die Buchführungsdatei (in Frankreich Fichier des Ecritures Comptables – FEC), ein weiteres Instrument, das die Erneuerung der Buchprüfungspraxis der Steuerverwaltung kennzeichnet, wurde der „verlässliche Prüfpfad“ in den ersten Jahren seiner Einführung nur selten nachgefordert, was die Unkenntnis der Steuerpflichtigen über dieses Instrument erklären könnte. Dies ist heute jedoch nicht mehr der Fall. In der Tat verlangen die Rechnungsprüfer systematisch verlässliche Prüfpfade in großen Unternehmen und immer häufiger auch in kleinen und mittleren Unternehmen.

Anders als beispielsweise die Buchführungsdatei (in Frankreich Fichier des Ecritures Comptables – FEC), ein weiteres Instrument, das die Erneuerung der Buchprüfungspraxis der Steuerverwaltung kennzeichnet, wurde der „verlässliche Prüfpfad“ in den ersten Jahren seiner Einführung nur selten nachgefordert, was die Unkenntnis der Steuerpflichtigen über dieses Instrument erklären könnte. Dies ist heute jedoch nicht mehr der Fall. In der Tat verlangen die Rechnungsprüfer systematisch verlässliche Prüfpfade in großen Unternehmen und immer häufiger auch in kleinen und mittleren Unternehmen.

Vor allem in dieser letzten Kategorie von Unternehmen können sich die internen Ressourcen als unzureichend erweisen, um eine ordnungsgemäße Dokumentation zu erstellen (Personal, Kenntnisse, Kompetenzen), obwohl viel auf dem Spiel steht (die Anforderungen der Steuerbehörden sind umfangreicher als bei Kleinstunternehmen, die Abläufe sind vielfältig, manchmal komplex und nicht regelmäßig strukturiert). Es steht also wirklich etwas auf dem Spiel.

Ein Pfad zur Verbesserung bestehender Prozesse

Die Umsetzung des PAF wird regelmäßig als x-te administrative Belastung wahrgenommen, stellt aber eine echte Chance dar, bestehende Prozesse zu überdenken, neu zu gestalten und sie agiler und flüssiger zu machen, um die Verwaltung zu verschlanken.

Sicherung des Informationsflusses und der internen Kontrolle

Durch diese Dokumentation Ihrer Rechnungsprozesse und die Einführung von Kontrollen haben Sie die Möglichkeit, Fehlfunktionen und Fehler zu reduzieren und verschiedene Formen von Betrug zu bekämpfen, die mit der Einführung der Digitalisierung immer schwieriger zu erkennen sind. Dieses Anliegen ist vor dem Hintergrund zu sehen, dass immer mehr (französische) Unternehmen Opfer von (internen und externen) Betrugsfällen und Cyberangriffen werden. Alles, was zur Stärkung der Widerstandsfähigkeit eines Informationssystems beiträgt (und dazu gehört auch der PAF), trägt zur Risikominderung bei, insbesondere dank der Rückverfolgbarkeit von Datenströmen und Zugriffen. Sind Sie also bereit, Ihre PAF-Implementierung umzusetzen und diese Dokumentation zu erstellen?

Dokumentation erstellen

Dokumentation erstellen Die Steuerbehörde bietet keine Vorlage an. Der PAF besteht aus einer Beschreibung der bestehenden Prozesse (Einkauf und Verkauf), in der u. a. erklärt werden muss, wer was auf welcher Stufe und mit welchen Mitteln tut.

Die Verwendung von Flussdiagrammen zur Zusammenfassung des Dokumenten- und Informationsflusses wird empfohlen.

Konkret werden in jeder Phase des Einkaufs- und Verkaufsprozesses mehrere Kontrollen erwartet, die zu beschreiben sind, weil sie vielfältige Risiken abdecken (Betrug, Fehler bei der Erstellung oder Verarbeitung von Informationen, Nichteinhaltung von Vorschriften, Verlangsamung der Geschäftstätigkeit oder Verzögerung bei Zahlungseingängen/-ausgängen, Verlust oder Fehlen von Dokumenten usw.). Diese Kontrollen können manuell oder computergestützt sein.

Sie müssen die Darstellung auf die von Ihrem Unternehmen geleistete Arbeit ausrichten, um sicherzustellen, dass die ausgestellte oder erhaltene Rechnung die stattgefundene Transaktion widerspiegelt (d. h. sie müssen eine Verbindung zwischen der Rechnung und der ihr zugrunde liegenden Warenlieferung oder Dienstleistung herstellen), aber auch um die Authentizität der Kunden/Lieferanten und die Legitimität der angewandten Umsatzsteuersysteme zu gewährleisten. Als Beispiele können die folgenden Hauptkontrollen in der Dokumentation dargelegt werden, mit denen diese Ziele erreicht werden sollen.