Notre offre d'optimisation de la rentabilité des entreprises

Si le prix est le plus souvent imposé par le marché, le coût de revient est une résultante de l’organisation de l’entreprise. Dans un monde de concurrence, où chaque euro de marge est difficile à trouver, ce paramètre devient un élément stratégique pour l’entreprise.

Coût de revient : somme des charges supportées par l’entreprise pour produire un produit ou un service. Simple comme définition. Mais si la définition est simple, la détermination du coût de revient en lui-même n’est pas si facile. En effet, plusieurs paramètres sont à prendre en compte :

- Nature de la charge: directe, indirecte, fixe ou variable,

- Répartition des charges entre les différents produits proposés par l’entreprise,

- Capacité de production de l’entreprise, nécessaire pour déterminer le coût unitaire des produits.

A partir de ce calcul, il est possible de déterminer la capacité de l’entreprise à dégager une rentabilité sur son activité. Cela dépend du prix auquel l’entreprise pourra vendre son produit. Mais il ne faut pas se méprendre : le prix n’est pas le résultat d’un calcul réalisé par l’entreprise pour faire en sorte que son produit soit rentable.

En effet, si l’entreprise maîtrise en partie le montant de son coût de revient (certains paramètres de celui-ci étant subis comme le coût des matières premières par exemple), elle n’a que peu d’impact sur le prix auquel elle pourra vendre son produit. Le prix d’un produit ou d’un service peut être défini comme étant « la valeur monétaire qu’un client accepte de payer à un instant T pour acquérir ce produit ou ce service ».

En clair : l’existence d’une marge lors de la vente d’un produit ou d’un service sera la conséquence du prix auquel il peut être vendu, pas sa cause. On ne détermine pas un prix en interne uniquement sur un tableur Excel à coup de taux de marge appliqué à un coût de revient.

On l’aura compris, pour garantir la rentabilité d’une activité, le paramètre de l’équation que l’entreprise se doit de maîtriser au mieux est le coût de revient de ses produits et cela commence par un calcul exempt d’erreurs, biais ou autres approximations.

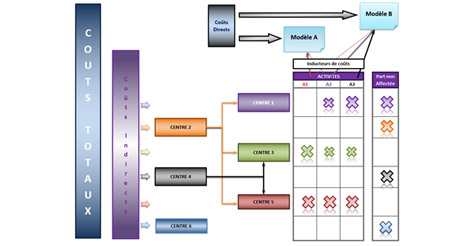

La première étape importante est le choix de la méthode de calcul des coûts de revient. Plusieurs méthodes existent, plus ou moins adaptées à la situation particulière de chaque entreprise. Les principales sont :

- La méthode des coûts complets

- La méthode des coûts partiels

- La méthode ABC (coût basé sur l’activité)

In Extenso saura vous accompagner à la fois dans le choix de la méthode ainsi que dans la mise en œuvre des process nécessaires à une production récurrente et fiable des données de calcul.

Pourquoi demander à In Extenso de vous accompagner dans cette démarche ?

Les décisions prises à l’aune de ces calculs sont stratégiques. Allez-vous arrêter un produit, en développer un autre si vous n’êtes pas absolument certain de votre approche et de vos calculs ?

L’importance des décisions prises impose une méthode précise qui évite le plus possible ce que l’on appelle les phénomènes « de subventionnement ».

On parle de « subventionnement » lorsque l’affectation d’une charge n’est pas en corrélation avec la consommation réelle du produit mais calculée selon une règle approximative ou inadaptée au processus de production. Par exemple, affecter les coûts de chauffage au prorata des m² occupés par l’atelier est une approche grossière qui ne tient pas compte de l’activité réalisée par l’atelier.

Il ne suffit donc pas d’identifier les charges correctement, il faut surtout les affecter le plus possible selon des règles cohérentes avec le processus de production au risque sinon de désigner un produit déficitaire comme bénéficiaire et inversement.

Le travail n’est donc pas uniquement comptable et financier, il demande également des capacités à comprendre et modéliser les organisations et les processus pour pouvoir définir ces règles d’affectation « productives ». Il nécessite aussi de mettre en place des outils et des méthodes pour produire les données nécessaires aux calculs car il est impératif de s’assurer tout au long de la vie de l’entreprise que les règles arrêtées à une date données sont toujours valables dans le temps.

Les équipes d’In Extenso vous apportent à la fois leur compétences techniques et financières et leur capacité à comprendre votre activité et votre organisation. Comme toujours, elles s’attacheront à faire progresser vos équipes pour leur permettre de gagner en autonomie et de vous assurer un suivi de ces paramètres essentiels pour le pilotage de la rentabilité de votre entreprise.