Article

Réforme du Plan Comptable Général (PCG) : ce qui change pour votre entreprise en 2025

Date de publication : 24.07.25

La comptabilité et les états financiers de votre entreprise évoluent : êtes-vous prêt pour la mise en œuvre des nouvelles règles ?

Évolution du PCG en 2025

Une évolution majeure du PCG entre en vigueur cette année avec le règlement ANC n°2022-06. Ce règlement, obligatoire pour les exercices ouverts à compter du 1er janvier 2025, introduit des changements significatifs dans la saisie de certaines opérations et la présentation des comptes annuels.

Le PCG constitue un socle commun de règles applicables à toutes les entités soumises à l’obligation d’établir des comptes annuels, quels que soient leur chiffre d’affaires et leur statut juridique, sous réserve des adaptations propres à chaque secteur d’activité et aux comptes consolidés.

Sont notamment visées par ce changement les entrepreneurs individuels exerçant une activité commerciale, et les sociétés commerciales (SARL, SA, SAS, SNC…) mais pas seulement.

Sont également concernés les personnes morales de droit privé à but non lucratif (par exemple les associations) qui sont soumises à l’obligation de tenir une comptabilité et de produire des comptes annuels. Elles sont tenues de se référer au règlement ANC n° 2014-03 pour les dispositions non couvertes par le règlement ANC n° 2018-06 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif.

Il en est de même pour d’autres secteurs d’activité régis par des textes spécifiques. Ainsi le règlement ANC n°2023-03 est ainsi venu modifier plusieurs autres règlements en vue de les mettre à jour des modifications apportées au PCG par le règlement ANC n° 2022-06.

Les règlements modifiés concernent :

- les organisations syndicales (règlement du CRC N° 2009-10 du 3 décembre 2009) ;

- les entreprises du secteur bancaire (règlement de l’ANC n° 2014-07 du 26 novembre 2014) ;

- les organismes de logement social (règlement de l’ANC n° 2015-04 du 4 juin 2015) ;

- les partis ou groupements politiques (règlement de l’ANC n° 2018-03 du 12 octobre 2018) ;

- les personnes morales de droit privé à but non lucratif (règlement de l’ANC n° 2018-06 du 5 décembre 2018) ;

- les organismes paritaires de la formation professionnelle et de France Compétences (règlement ANC n° 2019-03 du 5 juillet 2019) ;

- les comités sociaux et économiques (règlement de l’ANC n° 2021-05 du 3 septembre 2021).

Les changements concrets

1. Une nouvelle définition du résultat exceptionnel

Le champ des opérations exceptionnelles est considérablement réduit pour ne comprendre plus que les 3 éléments suivants :

- Les produits et les charges directement liés à un événement majeur et inhabituel (conditions cumulatives) ;

- Les écritures comptables d’origine purement fiscale (par exemple, la constitution ou la reprise de provisions réglementées) ;

- Les changements de méthode comptable ou les corrections d’erreur à comptabiliser en résultat.

Qualification d’un événement majeur et inhabituel

- Un événement est majeur lorsque ses conséquences sont susceptibles d’avoir une influence sur le jugement que les utilisateurs des documents de synthèse peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité ainsi que sur les décisions qu’ils peuvent être amenés à prendre.

- Un événement inhabituel est un événement qui n’est pas lié à l’exploitation normale et courante de l’entité.

L’appréciation du caractère majeur et inhabituel d’un évènement est spécifique à chaque entité, ainsi un même événement peut être qualifié de manière différente.

Présomption simple : un événement est présumé inhabituel lorsqu’un même évènement ne s’est pas produit au cours des derniers exercices comptables et qu’il est peu probable qu’il se reproduise au cours des prochains exercices comptables.

À titre d’exemple :

- Litige : une entité peut qualifier un litige d’évènement majeur et inhabituel alors qu’une autre entité peut considérer, au vu du caractère habituel de la survenance de tels litiges dans le cadre de son activité normale et courante ;

- Désengagement ou désinvestissement, expropriation, cyberattaque, catastrophe naturelle : évènements susceptibles de remplir les conditions pour être qualifiés d’évènements majeurs et inhabituels ;

- Contrôle fiscal ou URSSAF : même si la fréquence de ce type de contrôle est relativement faible, le caractère inhabituel ne devrait pas pouvoir être caractérisé dans la mesure où ces contrôles font partie intégrante de l’activité normale des entreprises, quelle que soit leur taille.

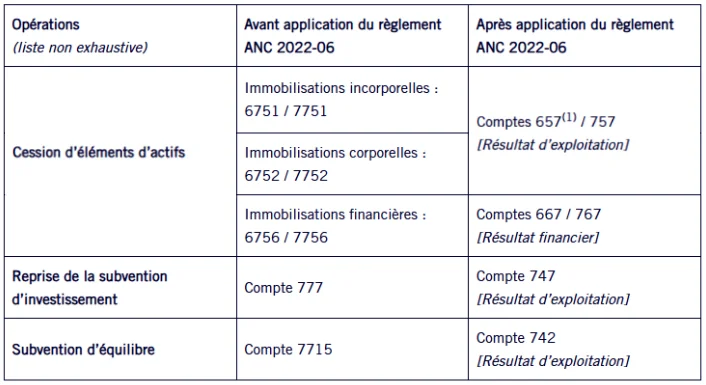

Le plan de comptes a été modifié en conséquence, avec la création de nouveaux comptes. Certaines opérations, auparavant comptabilisées en résultat exceptionnel (comptes 67 et 77), sont désormais enregistrées en résultat d’exploitation ou financier.

(1) ATTENTION : Compte 652 pour les personnes morales de droit privé à but non lucratif (Règlement ANC n°2018-06)

2. La suppression de la technique du « transfert de charges »

La technique du transfert de charges, utilisée pour diverses opérations et considérée comme difficile à analyser par les utilisateurs des états financiers, est supprimée.

Différentes situations sont prévues par l’ANC afin de pallier la suppression de cette technique utilisée en pratique pour enregistrer :

- des refacturations diverses, des remboursements de charges de personnel et d’indemnités d’assurance ;

- des écritures purement techniques (répartition des frais d’émission d’emprunts sur la durée de l’emprunt).

En revanche, pour d’autres situations, aucun traitement alternatif n’a été précisé par l’ANC (avantage en nature, coûts d’emprunts rattachés à des actifs nécessitant une longue période de préparation…).

| Opérations (liste non exhaustive) | Avant application du règlement ANC 2022-06 | Après application du règlement ANC 2022-06 |

| Refacturations diverses | Crédit du compte 708 ou 791 | Crédit du compte 708 « Produits des activités annexes » Crédit du compte 7084 « Mise à disposition de personnel facturée » |

| Répartition des frais d’émission d’emprunts sur la durée de l’emprunt | Les frais d’émission d’emprunt sont comptabilisés au débit du compte 481 « Charges à repartir sur plusieurs exercices » en contrepartie du compte 79 « Transfert de charges » | Les frais d’émission d’emprunt sont enregistrés au débit du compte 481 « Frais d’émission des emprunts » Il est crédité, à la clôture de chaque exercice, par le débit du compte 6862 « Dotations aux amortissements des frais d’émission des emprunts » du montant de la quote-part des charges incombant à cet exercice. |

| Remboursements reçus directement en compensation de charges de personnel | Différentes pratiques : – en déduction des comptes de charges de personnel débitées à l’origine – en transfert de charges – en subventions d’exploitation en compte 74 | Crédit du compte 649 « Remboursements de charges de personnel » Ne concerne pas les produits liés aux personnels mis à disposition qui sont à inscrire au compte 7084 « Mise à disposition de personnel facturée » |

| Indemnités d’assurance | Crédit du compte 79 en résultat d’exploitation ou exceptionnel en fonction de la situation | Crédit du compte 7587 « Indemnités d’assurance » ou, pour les indemnités d’assurance reçues en compensation de la destruction totale ou du vol d’une immobilisation, au crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » |

Source : Fiche technique CNOEC

3. La mise à jour de la nomenclature des comptes

La révision du plan de comptes a notamment permis de supprimer près de 150 comptes. En effet, certains comptes faisaient référence à des dispositions obsolètes et pour d’autres, le niveau de granularité était devenu trop fin.

Quid des comptes spécifiques utilisés dans certains secteurs d’activité (par exemple les promoteurs de construction immobilière ou les notaires) et non repris dans le nouveau plan de comptes ?

Le PCG ne prévoit que le plan de comptes « minimal » et autorise les entités à adapter leur plan de comptes si celui-ci n’est pas suffisant :

« Lorsque les comptes prévus par les normes comptables ne suffisent pas à l’entité pour enregistrer distinctement toutes ses opérations, elle peut ouvrir toute subdivision nécessaire. Chaque compte à deux chiffres et plus peut être subdivisé en tant que de besoin. » (PCG, art. 1131-1).

Le plan de comptes n’est pas limitatif, il est donc tout à fait possible de l’adapter aux spécificités de l’activité exercée.

4. L’évolution des modèles d’états financiers et de la présentation des informations dans l’annexe

Le nombre de modèles d’états financiers est fortement réduit pour ne conserver que le modèle de bilan en tableau et avant répartition du résultat et de compte de résultat en liste (système de base et système abrégé).

Quelques changements de présentation sont également apportés, notamment :

- Les frais d’établissement ne sont plus compris dans les immobilisations incorporelles mais constituent une ligne propre à l’actif ;

- Les charges constatées d’avance sont intégrées dans les créances ;

- La partie relative aux opérations exceptionnelles du compte de résultat se limite désormais à 2 lignes (charges et produits exceptionnels).

Le règlement réorganise l’ensemble des dispositions relatives aux informations à fournir dans l’annexe des comptes annuels et propose des modèles de tableaux normés pour la présentation de ces informations ainsi que des modèles de tableau de financement (flux de trésorerie, emplois et ressources).

Au-delà de l’évolution du plan de comptes et des écritures comptables, l’application de ce règlement induit une transformation plus globale avec un impact direct sur la communication financière, la fiscalité, certains dispositifs de partage de la valeur et sur l’analyse des performances économiques. Elle implique également une adaptation en profondeur des outils utilisés au quotidien par les entreprises, mais aussi une formation approfondie des équipes financières pour s’assurer que tous les intervenants assimilent les nouvelles dispositions et les mettent en œuvre efficacement.

Les impacts pour votre entreprise

Les incidences pratiques de ces nouvelles règles varient d’une entreprise à l’autre, et doivent donc être appréciées au cas par cas.

1. La communication financière

Les changements apportés par le règlement affectent la manière dont les performances financières sont interprétées.

| Élément | Impact |

| Résultat Exceptionnel | Plus restrictif, meilleure identification des performances non ordinaires |

| Transferts de Charges | Clarification des coûts, meilleure attribution des dépenses |

Ainsi les indicateurs de performance de l’entreprise, servant aux décisions en matière d’investissement, de financement et de gestion opérationnelle, sont affectés :

- EBITDA, EBE, SIG, CAF…

- Ratios de performances économiques ;

- Ratios financiers, notamment ceux utilisés pour définir les clauses de défauts (covenants) des contrats de prêts bancaires.

2. La fiscalité

L’incorporation dans le résultat courant de certaines opérations jusqu’alors enregistrées dans le résultat exceptionnel a des conséquences sur le calcul de la valeur ajoutée servant pour la contribution économique territoriale (CET) :

- la détermination de l’imposition due par les contribuables au titre de la CVAE (assiette de la CVAE)

- le mécanisme de plafonnement de la CET (en fonction de la VA)

3. Le partage de la valeur

Une charge (ou un produit) imputée jusqu’à présent en résultat exceptionnel, et qui, du fait des nouvelles règles, est reclassée dans le résultat courant, entraîne une modification du calcul de la réserve spéciale de participation (par exemple : les cessions d’immobilisation, les remboursements reçus en compensation de charges de personnel…).

Si la formule de calcul de l’intéressement prend en compte le résultat courant ou un ratio concerné par les changements, alors les nouvelles règles ont également un impact sur ce dispositif.

Le premier exercice d’application

Lors du premier exercice d’application, les entités présentent le bilan et le compte de résultat conformément aux nouveaux modèles.

Les nouvelles dispositions s’appliquent sans emporter de conséquences sur les comptes antérieurs, autres que les reclassements nécessaires pour se conformer aux nouveaux modèles de bilan et de compte de résultat.

Quid de la colonne N-1 des comptes annuels ?

- Les écritures des comptes N-1 ne font pas l’objet de modification.

En revanche, des reclassements peuvent être nécessaires pour que le bilan et le compte de résultat de l’exercice N-1 soient présentés selon les nouveaux modèles.

- La présentation du résultat exceptionnel N-1 n’est en pas modifiée.

Les charges et produits exceptionnels constatés en N-1 sont ainsi maintenus dans la colonne « Exercice N-1 » dans les rubriques produits et charges exceptionnels.

- Par simplification, les transferts de charges constatés dans le compte de résultat de l’exercice précédent sont à présenter, dans la colonne « Exercice N-1 », dans les postes relatifs aux reprises sur dépréciations, provisions (et amortissements).

- Dans le cas où des reclassements sont opérés, le bilan et le compte de résultat arrêtés et publiés au titre de l’exercice précédent sont présentés séparément dans l’annexe.

- Les informations pertinentes et nécessaires à la compréhension des changements de présentation sont fournies dans l’annexe.

Problématique actuelle : en attente des nouveaux modèles de liasse fiscale BIC/IS

La DGFiP n’a, à ce jour, toujours pas publié les nouveaux modèles de liasse fiscale intégrant les évolutions issues du règlement ANC n°2022-06.

Le CNOEC a interrogé la DGFiP (service de la gestion fiscale) sur l’état d’avancement des travaux et ce stade, il leur a été indiqué que « les travaux de modification des liasses fiscales n’ont pas encore débuté et ne sont pas encore planifiés ».

Quelles sont les conséquences opérationnelles ?

En l’absence d’adaptation des tableaux de la liasse fiscale, les contribuables sont contraints d’utiliser le format actuel pour la déclaration de leur résultat à l’administration fiscale.

Le cahier des charges EDI applicable ne tient donc pas compte des changements introduits par le règlement ANC n°2022-06, malgré la possibilité de l’appliquer par anticipation à compter des exercices 2023 voire de son application imposée pour les exercices ouverts depuis le 1er janvier 2025.

Cette situation peut générer pour certains dossiers des incohérences ou des anomalies de présentation de classement.

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire