Article

Perte de la moitié du capital social : obligations, délais et solutions pour reconstituer vos capitaux propres

Date de publication : 25.03.26

Capitaux propres inférieurs à la moitié du capital social : la loi vous impose d’agir dans un délai de quatre mois. Passé ce cap, les sanctions sont lourdes : dissolution judiciaire, responsabilité civile, voire pénale pour les gérants de SARL et présidents de SAS.

Mais cette situation, aussi stressante soit-elle, n’est pas une fatalité. Des solutions concrètes existent : augmentation de capital, abandon de créances, coup d’accordéon…

Cet article détaille l’ensemble de la procédure applicable aux sociétés commerciales françaises, les délais issus de la loi du 9 mars 2023, et les leviers pour régulariser votre situation et protéger votre responsabilité de dirigeant.

Champ d’application : seules les sociétés commerciales sont visées

Le dispositif est prévu aux articles L.225‑248 (SA) et L.223‑42 (SARL) du Code de commerce.

Aussi, sont directement soumises au régime spécifique de la « perte de la moitié du capital » : SARL, SA, et, par assimilation, SCA (sociétés en commandite par actions), SAS (sociétés par actions simplifiée) et SE (sociétés européennes).

En conséquence, les autres sociétés commerciales non mentionnées (par exemple les SNC) et les sociétés civiles ne sont pas concernées.

Exclusion des sociétés en procédure collective

Lorsque les sociétés commerciales ci-dessus décrites sont placées en sauvegarde ou en redressement judiciaire, ou sont déjà bénéficiaires d’un plan de sauvegarde ou de redressement, elles ne sont pas soumises au régime spécial de la « perte de la moitié du capital » prévu par le droit des sociétés.

Cette exclusion résulte des articles L 223‑42, al. 7 et L 225‑248, al. 7 du Code de commerce.

En conséquence, les obligations légales ne sont pas à réaliser dans ce contexte.

Cependant, cela ne signifie pas que la Société est libérée de toutes obligations à cet égard : dans le cadre de l’adoption d’un plan de sauvegarde ou de redressement, les associés peuvent être appelés à reconstituer les capitaux propres, sur le fondement des articles L 626‑3, al. 2 et L 631‑19, I du Code de commerce, par exemple au moyen d’augmentations de capital ou d’opérations dites de « coup d’accordéon ».

Par ailleurs, le tribunal peut refuser le plan si les actions nécessaires ne sont pas votées par les associés (ex : augmentation de capital social).

La constatation de la perte de la moitié

Tout démarre d’une analyse du bilan comptable au moment de la tenue de l’assemblée générale ordinaire annuelle.

En effet, la situation à analyser pour mettre en application la procédure, est la suivante : il convient de vérifier si les capitaux propres sont inférieurs à la moitié du capital social.

Quelle est la définition des capitaux propres ?

Les capitaux propres sont constitués par le capital social, les réserves légales et statutaires, le report à nouveau et le résultat de l’exercice. Ils sont enregistrés au passif du bilan de l’entreprise. Ils sont la boussole des créanciers et créent la confiance.

Aussi, dans le cadre de cette procédure, il convient de procéder à une comparaison entre le capital social et les capitaux propres. Si la valeur des capitaux propres est inférieure à la moitié du montant du capital social, la procédure doit être mise en place, quelle que soit l’affectation du résultat décidée ultérieurement.

Quand constate-t-on ?

La perte est constatée lors de l’approbation des comptes annuels qui font apparaître que les capitaux propres sont devenus inférieurs à la moitié du capital social. Ce constat doit être inscrit dans le rapport de gestion et le procès-verbal d’assemblée générale ordinaire annuelle.

Quelles sont les démarches à réaliser suite à la constatation ?

Dès lors que la constatation est réalisée, les dirigeants (gérants ou conseil d’administration) doivent obligatoirement consultés les associés ou actionnaires dans un délai de quatre (4) mois suivant l’approbation des comptes ayant fait apparaître la perte de la moitié du capital social, et ce afin qu’ils puissent se prononcer s’il y a lieu ou non à dissolution anticipée de la société.

Si aucune assemblée d’approbation des comptes n’a été réunie en SARL, le point de départ du délai de quatre mois imparti, pour convoquer l’assemblée générale extraordinaire se situe à l’expiration du délai imparti pour statuer sur les comptes de l’exercice écoulé (soit dans les six mois de la date de clôture). Ce délai ne s’applique pas en cas de demande de report de l’assemblée auprès du Tribunal de Commerce.

Lors de la tenue de l’assemblée générale extraordinaire, les associés peuvent :

- Décider la dissolution anticipée

- Ou décider la poursuite de l’activité malgré la perte.

Si la dissolution n’est pas décidée, la Société devra régulariser sa situation, à savoir reconstituer ses capitaux propres ou procéder à une réduction de capital dans les délais visés ci-après. C’est ici que démarre le parcours juridique qui engage la responsabilité des organes sociaux et conditionne la survie de l’entreprise.

Comment éviter la constatation de la perte de la moitié du capital ?

En amont, dans le cadre de l’établissement du bilan, il est possible d’anticiper cette situation et de réaliser des opérations juridiques préalables, à savoir :

- La mise en place d’un abandon de créances par les créanciers de la Société

- La réalisation d’augmentation de capital par apports nouveaux par les associés actuels ou l’entrée au capital de nouveaux associés (apport en numéraire, en nature, incorporation de créances présente au compte courant).

- La réalisation d’un coup d’accordéon (une réduction de capital suivie d’une augmentation de capital social).

Quels délais pour reconstituer ?

Depuis la loi n°2023-171 du 9 mars 2023 qui a modifié les articles référencés ci-dessus, la société qui poursuit son activité doit, au plus tard à la clôture du deuxième exercice suivant celui au cours duquel la constatation des pertes est intervenue, soit :

- Reconstituer ses capitaux propres à une valeur au moins égale à la moitié du capital social

- Soit réduire son capital social de façon que la valeur des capitaux propres soit au moins égale à la moitié du capital social.

Exemple : si la perte est apparue au 31/12/2025, l’assemblée générale ordinaire annuelle s’est tenue au 30/06/2026 et l’assemblée générale extraordinaire s’est tenue au 30/10/2026. La reconstitution des capitaux propres doit intervenir à la clôture des comptes du 31/12/2028.

L’objectif de cette nouvelle législation est d’apurer les dettes plutôt que se diriger vers une dissolution. C’est pourquoi, il a été institué plusieurs phases de reconstitution

Premier délai : la société a un délai de deux exercices après la constatation des pertes pour reconstituer les capitaux propres ou réduire le capital.

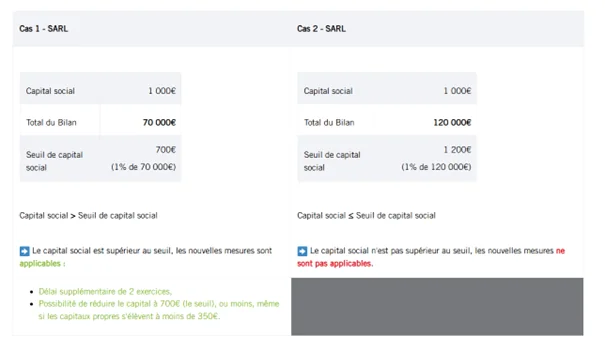

Deuxième délai : la loi a instauré un allongement du délai. Si la société n’a pas reconstitué ses capitaux propres dans le délai de deux exercices et que son capital social dépasse un certain seuil fixé par décret, elle bénéficie d’un second délai pour réduire son capital à une valeur inférieure ou égale à ce seuil.

Le décret n°2023-657 du 27 juillet 2023 (en vigueur depuis le 27 juillet 2023) fixe ces seuils :

- Pour les SARL et SAS, le seuil est égal à 1 % du total du bilan de la société constaté lors de la dernière clôture d’exercice

- Pour les SA, SCA et SE, le seuil est égal à la valeur la plus élevée entre 1 % du total du bilan et le capital social minimal légal (37.000 € pour les SA et SCA et 120.000 € pour les SE).

Le terme de ce nouveau délai est fixé à la date de clôture du deuxième exercice suivant celui fixé pour le terme du premier délai de régularisation.

Exemple : si la perte est apparue au 31/12/2025, l’assemblée générale ordinaire annuelle s’est tenue au 30/06/2026 et l’assemblée générale extraordinaire s’est tenue au 30/10/2026. La reconstitution des capitaux propres devait intervenir à la clôture des comptes du 31/12/2028 mais elle n’a pas été constatée. La Société doit procéder à une réduction de capital social à la clôture des comptes du 31/12/2030.

Comment reconstituer les capitaux propres ?

Comme nous l’avons indiqué ci-dessus de manière anticipée, la reconstitution des capitaux propres pendant le délai de deux exercices après la constatation des pertes peut intervenir « par tous moyens » et avec les mêmes dispositifs :

- réalisation de bénéfices futurs affectés aux réserves ;

- augmentation de capital par apports nouveaux ou incorporation des comptes courants d’associés (numéraire, nature) ;

- abandon de créances par des créanciers (notamment associés) ;

- remise de dettes

- toute opération améliorant les capitaux propres

Dans la deuxième phase, la réduction de capital social peut être motivée par des pertes seulement ou être accompagnée d’une augmentation de capital. C’est ce qui est appelé le coût d’accordéon.

Formalités de publicité et inscription au RCS

La constatation de la perte de la moitié du capital doit faire l’objet de formalités de publicité et d’inscription au Registre du Commerce et des Sociétés

Le procès-verbal doit être déposé au greffe du tribunal de commerce du siège social de la Société et le greffe inscrit une mention sur l’extrait K-bis afin d’informer les tiers. Préalablement à ce dépôt, une publicité dans un journal d’annonces légales dans le département du siège social doit être réalisée.

Les dirigeants doivent également faire état dans les rapports de gestion de la constatation de la perte de la moitié du capital et du pourquoi de cette situation, ainsi que de la nécessité de convoquer les associés. En présence d’un commissaire aux comptes, et à défaut de ces informations, il devra en faire mention dans ses rapports.

Dans le cadre du premier délai, lorsque la reconstitution des capitaux propres est réalisée, il y a également des formalités d’inscription au Registre du Commerce et des Sociétés à réaliser afin de voir supprimer la mention sur l’extrait K-bis. En revanche, il n’y a de publicité dans un journal d’annonces légales à faire paraître.

Dans le cadre du second délai et de réalisation d’une réduction de capital social, Le procès-verbal doit être déposé au greffe du tribunal de commerce du siège social de la Société et le greffe enlèvera la mention sur l’extrait K-bis afin d’informer les tiers de la reconstitution des capitaux propres. Préalablement à ce dépôt, une publicité dans un journal d’annonces légales dans le département du siège social doit être réalisée.

Sanctions et responsabilités

La dissolution judiciaire

La première sanction en cas de non-respect de la procédure est la dissolution judiciaire à la demande de tout intéressé.

En effet, lorsque l’assemblée n’a pas été convoquée dans les quatre mois suivant l’approbation des comptes ou si la société n’a pas régularisé sa situation dans les délais, tout intéressé peut demander en justice la dissolution de la société et le tribunal dispose d’un pouvoir d’appréciation. A ce titre, il peut accorder un délai maximal de six mois pour régulariser avant de prononcer la dissolution.

La responsabilité des dirigeants

Les dirigeants peuvent voir leur responsabilité civile engagée vis-à-vis de la société ou des tiers en cas d’omission ou de tenue de l’assemblée générale extraordinaire en dehors du délai.

Le dirigeant qui ne consulte pas les associés engage sa responsabilité civile pour faute de gestion et comblement de passif.

Pour les SARL, les dirigeants engagent également leur responsabilité pénale s’ils ne consultent pas les associés dans les cas où la loi impose une décision collective et même si la consultation a été réalisée après le délai et s’ils ne réalisent pas les formalités de publicité et d’inscription au Registre du Commerce et des Sociétés. L’article L.241-6 1° du Code de Commerce prévoit une peine de six mois d’emprisonnement une amende de 4.500 €.

Pour les SAS, les dirigeants engagent également leur responsabilité pénale s’ils ne consultent pas les associés dans les cas où la loi impose une décision collective et même si la consultation a été réalisée après le délai. L’article L.244-2 du Code de Commerce prévoit une peine de six mois d’emprisonnement une amende de 7.500 €.

Le commissaire aux comptes doit signaler ces irrégularités mais n’a pas l’obligation de dénoncer la Société auprès du Procureur de la République.

Pour conclure

La perte de la moitié du capital social est un signal d’alarme légal, pas une condamnation. La loi offre des délais et des outils pour régulariser : augmentation de capital, abandon de créances, coup d’accordéon, réduction de capital… Encore faut-il agir vite, respecter le formalisme imposé et ne pas laisser les délais s’écouler sans réaction. Car l’inaction, elle, a un coût certain : dissolution judiciaire, responsabilité civile et pénale des dirigeants. Face à cette situation, un accompagnement juridique et comptable rigoureux fait souvent la différence entre la survie de l’entreprise et sa disparition.

À propos de L'auteur

Laure Gaborieau

Manager Juridique

Manager juridique forte d’une solide expérience dans le domaine juridique, Laure Gaborieau intervient principalement en droit des sociétés et droit commercial. Elle met son expertise au service des dirigeants pour les accompagner dans leurs démarches juridiques et assurer leur conformité réglementaire.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire