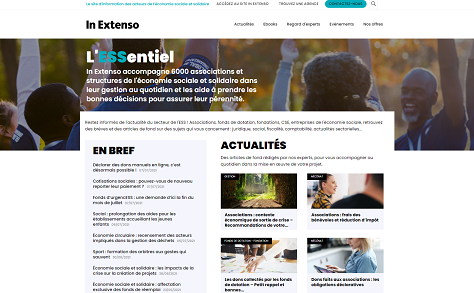

Notre expertise pour les structures de l'ESS

En tant qu'expert comptable spécialiste des associations et des organismes de

l’économie sociale et solidaire, nous connaissons bien les préoccupations

des dirigeants bénévoles et des salariés de ces structures.

En vous impliquant en faveur d’une cause, vos responsabilités vous placent à la tête de véritables entreprises et chaque décision vous engage.

On oublie souvent que le monde associatif repose sur des structures juridiques ayant elles aussi de nombreuses obligations de gestion, et que leurs dirigeants gèrent, le plus souvent de façon bénévole, des « quasi-entreprises » dont ils supportent toutes les responsabilités civiles et pénales.

Notre équipe de comptables et collaborateurs spécialisés dédiés au secteur associatif et à l’économie sociale vous accompagne au quotidien sur les plans comptable, juridique, fiscal, social…

In Extenso conseille et accompagne quotidiennement des centaines d’associations et d’organismes de toutes tailles et dans tous les domaines : social, médico-social, caritatif, culturel, sportif, agricole…

Gérer vos comptes, vos adhérents, votre trésorerie, votre assemblée générale… Notre volonté : vous décharger de vos obligations, vous aider à prendre les bonnes décisions et vous faire gagner du temps pour vous consacrer pleinement à vos missions.

Nous sommes à vos côtés pour vous informer, échanger sur vos problématiques spécifiques et prévenir les risques afin que votre développement s’inscrive dans la durée !