Article

Travailleurs indépendants : ce qui change pour vos charges sociales et vos droits en 2026

Date de publication : 23.12.25

Une refonte majeure entre en application cette année afin de simplifier le calcul de votre assiette sociale, de renforcer vos droits sociaux notamment en matière de retraite, et de rétablir une équité contributive entre les salariés et les indépendants en matière de charges sociales.

Réforme des charges sociales des travailleurs indépendants : l’essentiel ⬇️

- Une assiette sociale unique est instaurée pour simplifier le calcul des cotisations et contributions sociales.

- Le calcul repose désormais sur le revenu professionnel brut, après application d’un abattement forfaitaire de 26 %, encadré par un plancher et un plafond indexés sur le PASS.

- La réforme vise un rééquilibrage des prélèvements sociaux : plus de cotisations contributives (retraite, assurance maladie) et moins de contributions non contributives (CSG-CRDS).

- Les droits sociaux des travailleurs indépendants, notamment en matière de retraite, sont renforcés.

- La réforme sera effectivement appliquée au printemps 2026, lors de la régularisation des cotisations sociales dues au titre des revenus 2025.

Cette réforme d’ampleur, introduite par la loi de financement de la Sécurité sociale pour 2024 et 2025, concerne tous les travailleurs indépendants (hors régime micro-social) et s’applique au titre des périodes courants à compter du 1er janvier 2025.

Avec cette évolution, la manière dont sont calculées les cotisations et contributions sociales évolue profondément.

Pour les travailleurs indépendants agricoles, la réforme entrera en vigueur avec un décalage d’un an, soit à partir du 1er janvier 2026.

Pourquoi une réforme de l’assiette sociale ?

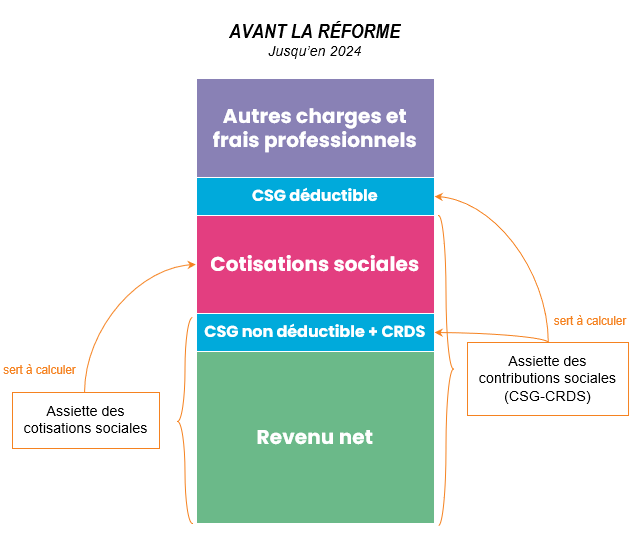

Les travailleurs indépendants doivent composer avec deux assiettes sociales distinctes pour le calcul de leurs charges sociales :

- Les cotisations sociales, créatrices de droit sociaux (retraite, invalidité-décès, indemnités journalières), sont déterminées sur la base d’une assiette « nette » correspondant au revenu retenu pour le calcul de l’impôt sur le revenu (c’est-à-dire déduction faite de la CSG déductible et des cotisations sociales)

- Les contributions sociales (CSG et CRDS), non créatrices de droit, reposent sur une assiette plus large dite « super brute » qui correspond à l’assiette « nette » augmentée du montant des cotisations sociales.

Cela présente deux inconvénients majeurs :

1/ Le calcul de ces assiettes repose sur une méthode « circulaire » particulièrement complexe. En effet, l’assiette des cotisations sociales ne peut être déterminée sans connaître le montant de la CSG déductible, et l’assiette de la CSG-CRDS ne peut être calculée sans avoir le montant des cotisations sociales.

2/ Le fait que la CSG-CRDS repose sur une assiette plus étendue que celle des cotisations sociales — puisqu’elle réintègre ces dernières — pénalise les travailleurs indépendants qui supportent une part de contributions non créatrices de droits plus importante que les salariés (pour un même niveau global de charges sociales).

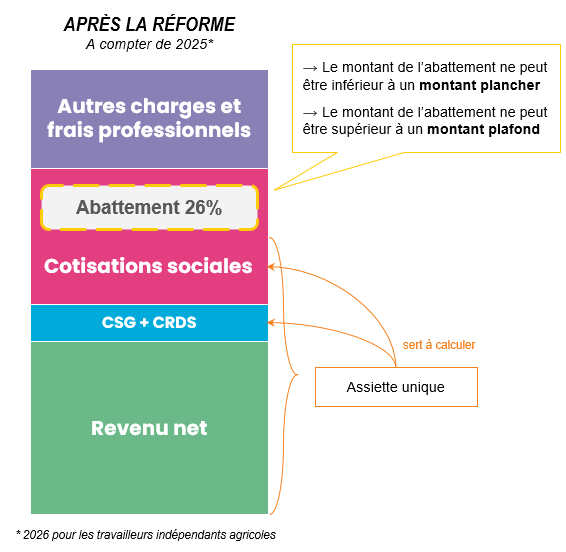

La création d’une assiette sociale unique

La réforme conduit à la mise en place d’une assiette sociale unifiée pour les cotisations et contributions sociales avec comme double objectif la simplification du mode de calcul, et l’amélioration des droits sociaux des travailleurs indépendants.

La nouvelle assiette sociale unique ne tient pas compte du montant réel des cotisations sociales, celui-ci étant désormais représenté par un abattement forfaitaire de 26 % appliqué au revenu professionnel brut.

Revenu professionnel brut en fonction du régime fiscal de l’entreprise

| Activité relevant des BIC ou BNC (IR) | Produits/Recettes de l’activité – Montant des frais et charges professionnels 1 autres que les cotisations et contributions sociales |

| Activité relevant de l’IS | Rémunération perçus par le travailleur indépendant pour l’exercice de leurs fonctions y compris les avantages et accessoires en nature ou en argent qui y sont associés (par exemple la prise en charge, par l’entreprise, des cotisations sociales personnelles) y compris la part de dividendes perçus par le travailleur indépendant soumise à cotisations sociales |

1 [BIC] A l’exception de certaines charges, dont la liste est prévue par le décret n°2025-708 du 25 juillet 2025

L’abattement forfaitaire de 26%, qui est ainsi censé représenter schématiquement le montant des charges sociales dans le calcul de la nouvelle assiette, ne peut pas :

- être inférieur à un montant plancher fixé à 828,96 € pour 2025 et 845,86 € pour 2026 (1,76 % du PASS)

- être supérieur à un montant plafond fixé à 61 230 € pour 2025 et 62 478 € pour 2026 (130% du PASS)

L’amélioration des droits sociaux des travailleurs indépendants

Cette réforme conduit à calculer les cotisations sociales sur une assiette plus large qu’actuellement, à l’inverse des contributions sociales, dont le calcul n’intégrera plus le montant desdites cotisations.

Pour les travailleurs indépendants, cela se traduit concrètement par :

- une augmentation de la part des cotisations contributives dans le total des prélèvements, ce qui permet d’accroître les droits sociaux, et en particulier les droits à pension de retraite ;

- une diminution de la part non contributives (CSG-CRDS), dans le total des prélèvements.

Ce rééquilibrage s’opère également par le biais d’une révision à la hausse du barème des cotisations d’assurance maladie, d’assurance vieillesse de base et complémentaire.

La modification des taux s’applique en même temps que la réforme de l’assiette sociale.

La date de mise en œuvre de la réforme

Alors qu’il était initialement prévu une application dès 2025, les modalités de calcul des charges sociales (système de cotisations provisionnelles et de régularisation des cotisations et contributions sociales) rendaient cet objectif très complexe à mettre en œuvre.

La loi de financement pour la sécurité sociale pour 2025 est venue modifier cela en prévoyant que la réforme s’appliquerait aux indépendants à compter de la régularisation des charges sociales dues au titre de l’exercice 2025.

La mise en œuvre ne sera ainsi effective qu’à partir du printemps 2026, lorsque les revenus réels perçus en 2025 seront connus, c’est-à-dire après la déclaration des revenus de 2025.

→ Jusqu’en mars 2026

Les cotisations provisionnelles pour les années 2025 et 2026 continueront d’être calculées selon les anciennes règles et les anciens barèmes.

→ À partir d’avril 2026

Avec l’ouverture de la campagne de la déclaration des revenus 2025, la réforme de l’assiette sociale et les nouveaux barèmes seront appliqués aux cotisations provisionnelles de 2026 ainsi qu’aux cotisations définitives de 2025.

FAQ – Charges sociales et droits pour les indépendants en 2026

Qui est concerné par la réforme des charges sociales des travailleurs indépendants ?

La réforme concerne l’ensemble des travailleurs indépendants relevant d’un régime réel (BIC, BNC ou IS), à l’exclusion des micro-entrepreneurs. Les travailleurs indépendants agricoles seront concernés à compter du 1er janvier 2026.

À partir de quand la réforme des cotisations sociales s’applique-t-elle ?

La réforme s’appliquera concrètement à partir du printemps 2026, lors de la régularisation des cotisations sociales dues au titre des revenus 2025, après la déclaration annuelle des revenus.

Qu’est-ce que la nouvelle assiette sociale unique ?

La réforme instaure une assiette sociale unique servant de base au calcul des cotisations et contributions sociales. Elle repose sur le revenu professionnel brut, diminué d’un abattement forfaitaire de 26 %, représentant de manière simplifiée les charges sociales.

Pourquoi un abattement forfaitaire de 26 % est-il appliqué ?

Cet abattement vise à supprimer les calculs circulaires complexes et à harmoniser la base de calcul des prélèvements sociaux. Il est encadré par un montant plancher et un plafond indexés sur le PASS.

Quel est l’impact de la réforme sur les cotisations sociales des indépendants ?

La réforme augmente la part des cotisations contributives (retraite, assurance maladie, invalidité-décès) et réduit la part des contributions non contributives (CSG-CRDS), améliorant ainsi les droits sociaux à long terme.

La réforme entraîne-t-elle une hausse globale des charges sociales ?

L’objectif n’est pas une hausse globale, mais un rééquilibrage. Toutefois, certains indépendants peuvent constater une évolution de leurs prélèvements en fonction de leur niveau de revenu et de leur situation personnelle.

Les droits à la retraite des travailleurs indépendants vont-ils augmenter ?

Oui. En élargissant l’assiette des cotisations contributives et en ajustant les barèmes, la réforme vise une amélioration des droits à la retraite de base et complémentaire.

Vous êtes travailleur indépendant et souhaitez anticiper l’impact de la réforme sur vos cotisations et votre retraite ? Contactez un expert In Extenso.

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire