Article

Pénibilité au travail. Que devez-vous déclarer au titre de 2015 ?

Date de publication : 17.12.15

Pénibilité au travail

Déclaration de l’exposition de vos salariés

Votre entreprise emploie peut-être un ou plusieurs salariés ayant été exposé à un/des facteur(s) de risques professionnels en 2015.

Si tel est le cas, dans le cadre de l’établissement des paies et charges sociales, vous devrez déclarer les données liées à cette exposition individuelle dans la prochaine DADS à transmettre avant le 31 janvier 2016.

Si au moins un de vos salariés est exposé à un facteur de pénibilité, vous serez redevable d’une cotisation nouvelle à régler d’ici le 31 janvier 2016 : la cotisation additionnelle « pénibilité » due au titre de l’exposition individuelle en 2015 à un ou plusieurs facteurs de pénibilité.

Cet article, volontairement synthétique, vous rappelle :

- la définition des facteurs de pénibilité applicables en 2015 ;

- l’objet et le montant de la cotisation additionnelle patronale nouvellement applicable en 2016 au titre de 2015.

Les nouvelles règles qui régiront la « pénibilité au travail » en application de la loi Rebsamen du 17 août 2015 nécessitent pour la majorité d’entre elles la publication de décrets ou d’arrêtés pour rendre effectives les mesures de simplification adoptées (dont les référentiels de branche) ainsi que l’entrée en vigueur différée au 1er juillet 2016 de six facteurs supplémentaires de risques professionnels. Ces modifications à venir ne concernent pas la « déclaration pénibilité » 2015 pour laquelle nous vous sollicitons par la présente.

FACTEURS DE PÉNIBILITÉ EN VIGUEUR EN 2015

La pénibilité au travail désigne des facteurs de risques professionnels susceptibles de laisser des traces durables identifiables et irréversibles sur la santé des salariés.

La loi du 20 janvier 2014 garantissant l’avenir et la justice du système de retraites prévoit des dispositions nouvelles sur la prise en compte de la pénibilité au travail dont l’objectif est de prévenir voire de réduire les situations où la santé des travailleurs est altérée sur le long terme et de prévoir des mécanismes de compensation.

Pour ce faire, elle instaure le compte personnel de prévention de la pénibilité (C3P).

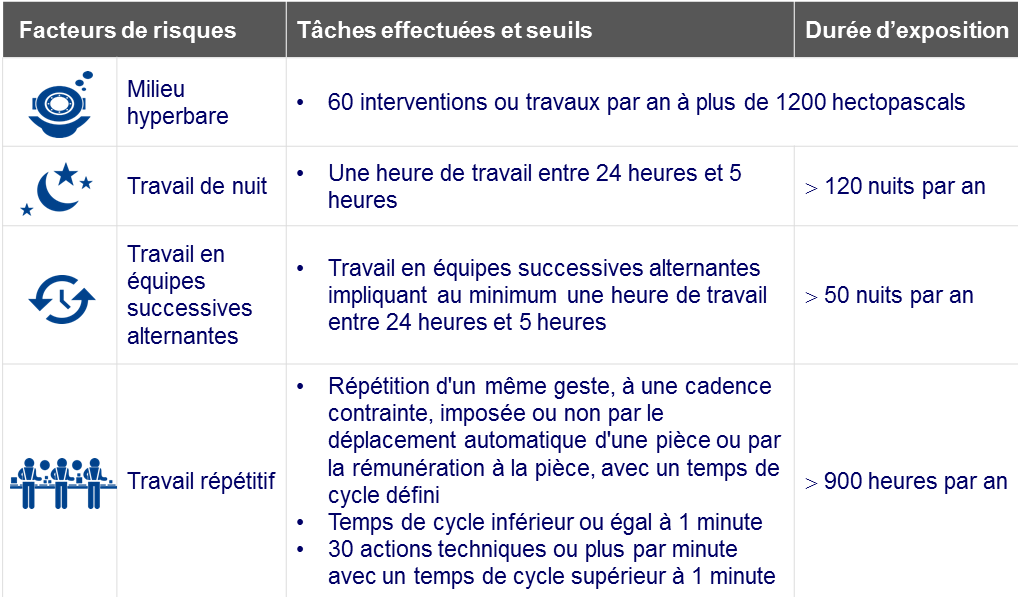

En 2015, quatre facteurs de « pénibilité » sont en vigueur.

Cette exposition doit être évaluée pour chaque salarié au regard des conditions habituelles de travail caractérisant son poste. Appréciée en moyenne sur l’année après application des mesures de protection collective et individuelle, elle n’est à déclarer que lorsque certains seuils sont atteints ou dépassés.

Six autres facteurs entreront en application à compter du 1er juillet 2016, accompagnés des mesures de simplification issues de la loi Rebsamen du 17 août 2015.

COTISATION RELATIVE A LA PÉNIBILITÉ APPLICABLE DES 2015

Qu’est-ce que le compte personnel de pénibilité (C3P) ?

Dès lors que l’exposition à un/des facteur(s) de risques professionnels est adressée par l’employeur à la CNAVTS via la DADS 2015, le salarié se verra ouvrir dès 2016 un C3P sur un site internet dédié :

http://www.preventionpenibilite.fr/

Sur la base de ces déclarations, la CNAVTS enregistrera un certain nombre de points sur son C3P.

Ce compte lui permettra de cumuler des points en fonction du niveau et de la durée de son exposition déclarés par son employeur.

Grâce aux points acquis sur ce compte, il pourra bénéficier d’actions de formation pour se réorienter vers un métier moins pénible ou sans pénibilité, financer une réduction de son temps de travail ou partir en retraite plus tôt.

La CARSAT pourra être amenée à contrôler l’exactitude des déclarations relatives à l’exposition aux risques.

Le financement du compte personnel de pénibilité (C3P)

Les dépenses au titre de l’utilisation du compte pénibilité sont prises en charge par un fonds, financé par les cotisations des entreprises.

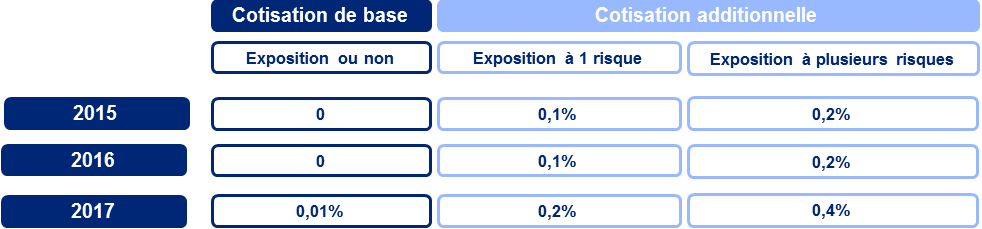

Deux cotisations patronales sont prévues, une cotisation de base et une cotisation additionnelle :

- la cotisation de base est due par tous les employeurs. Son taux est fixé à 0,01 %. Elle s’appliquera sur toutes les rémunérations brutes versées à compter du 1er janvier 2017.

- la cotisation additionnelle est due par les employeurs ayant exposé au moins un de leurs salariés à la pénibilité au-delà des seuils d’exposition. Son taux est fixé de manière progressive de 2015 à 2017 et s’applique sur les seules rémunérations des salariés réellement exposés. Il est doublé dès lors que le/les salarié(s) ont été exposés simultanément à plusieurs facteurs de pénibilité au-delà des seuils prévus.

Le paiement de la cotisation additionnelle au titre de 2015 devra être effectué au plus tard le 31 janvier 2016.

En pratique

Les salariés exposés en 2015 ainsi que leur durée d’exposition devront être déclarés dans la prochaine DADS et le paiement de cette cotisation dite « additionnelle » devra être intégré dans le traitement des paies.

Afin de pouvoir appliquer cette cotisation additionnelle et établir une DADS correcte, les services paies devront collecter les données relatives à l’exposition réelle des salariés concernés au-delà d’un ou de plusieurs de ces 4 facteurs de risques.

Dès 2016, l’exposition individuelle des salariés devrait être déclarée via la DSN (déclaration sociale nominative) mais le cahier des charges techniques ne l’intègre pas encore…

Attention !

A défaut d’avoir pu déclarer via la prochaine DADS les données d’exposition individuelle à un ou plusieurs de ces 4 facteurs de risques professionnels, les entreprises concernées encourent plusieurs risques.

L’omission ou l’inexactitude d’une information déclarée dans la DADS expose au paiement d’une pénalité.

En cas de contrôle URSSAF ou de la CARSAT, l’entreprise défaillante risque un redressement sur la base de la cotisation additionnelle qui aurait dû être versée au titre des rémunérations brutes versées aux salariés exposés en 2015.

LES INFORMATIONS A COLLECTER PAR LES SERVICES PAIE

Les services paie doivent collecter, pour chaque salarié concerné, les données individuelles d’exposition pour chacun des 4 facteurs de risques professionnels en vigueur en 2015, sans omettre la date de début de période d’exposition ainsi que la date de fin de période d’exposition.

L’appréciation du dépassement des seuils réglementaires doit tenir compte des mesures de protection individuelle ou collective.

EN CONCLUSION

Le document unique d’évaluation des risques professionnels (DUER) et sa mise à jour doivent constituer une base d’analyse essentielle pour identifier si l’entreprise emploie ou non du personnel exposé à un ou plusieurs facteurs de risques professionnels, de surcroît au-delà des seuils réglementaires lui imposant de les déclarer.

Rappelons que depuis janvier 2015, l’employeur doit consigner en annexe du DUER :

- les données collectives utiles à l’évaluation des expositions individuelles à certains facteurs de risques, notamment à partir de l’identification de situations types d’exposition ;

- la proportion de salariés exposés à ces facteurs de risques professionnels au-delà des seuils prévus par décret.

Si ce document n’a jamais été établi ou n’a jamais fait l’objet d’une actualisation, la mise en conformité – incontournable – n’aura d’effet que pour l’avenir et non sur la situation antérieure. Pour identifier, évaluer les risques et pour mettre en place des actions préventives, il est conseillé de se faire aider par l’Inspection du travail, le médecin du travail, la CARSAT et/ou par un organisme habilité à mener une telle évaluation (ARACT, etc.).

Des sites dédiés peuvent être utilement consultés pour des informations générales (www.travailler-mieux.gouv.fr du ministère du Travail et le site www.anact.fr de l’ANACT par exemple).

À propos de L'auteur

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire