Article

Saisie des rémunérations : des pratiques à adapter sur les paies de juin 2025 pour préserver votre trésorerie !

Date de publication : 10.06.25

Analyse des conséquences de la réforme des saisies sur rémunération : de nouveaux interlocuteurs pour de nouvelles obligations, sans transition.

En tant qu’employeur, vous avez la tâche délicate d’opérer sur les bulletins de paie de vos salariés des retenues sur salaire au titre des saisies sur rémunérations.

La procédure applicable aux saisies des rémunérations est modifiée à compter du 1er juillet 2025 avec des conséquences immédiates dans la gestion de votre personnel nécessitant anticipation et arbitrages pour éviter d’avoir ensuite à gérer des tracas administratifs au regard du changement d’interlocuteurs.

En particulier, vous devez d’ores et déjà :

- Identifier les salariés concernés par les seules saisies dont la procédure est réformée ;

- Décider, pour établir le bulletin de paie de juin – de maintenir ou non les retenues sur salaires au titre de ces saisies sur rémunération, tout versement au greffe après le 30 juin générant un rejet et imposant le remboursement au salarié de la retenue réalisée ;

- Eclairer ces salariés, la mise en œuvre de cette nouvelle procédure pouvant se traduire par une période de neutralisation des saisies ;

- Réagir vite à réception du PV de saisie communiqué par le commissaire de justice, votre nouvel interlocuteur pour les saisies sur rémunération.

Explications.

Une réforme exclusive à certaines saisies

Seules sont visées les saisies des rémunérations, c’est-à-dire les dettes de droit privé. A titre d’exemples :

- Les loyers impayés,

- Les crédits à la consommation dont les mensualités sont impayées,

- etc.

Sont donc exclues du dispositif deux catégories :

- Les saisies administratives à tiers détenteur (SATD) correspondant aux impayés à l’égard de l’administration,

- les impôts ;

- amendes ;

- factures d’eau ;

- frais hospitaliers non réglés ;

- etc.

et

- Les pensions alimentaires.

Pour ces deux catégories, la procédure actuelle est maintenue : l’employeur, en sa qualité de tiers saisi, continue de procéder aux versements auprès du Trésor Public ou du conjoint.

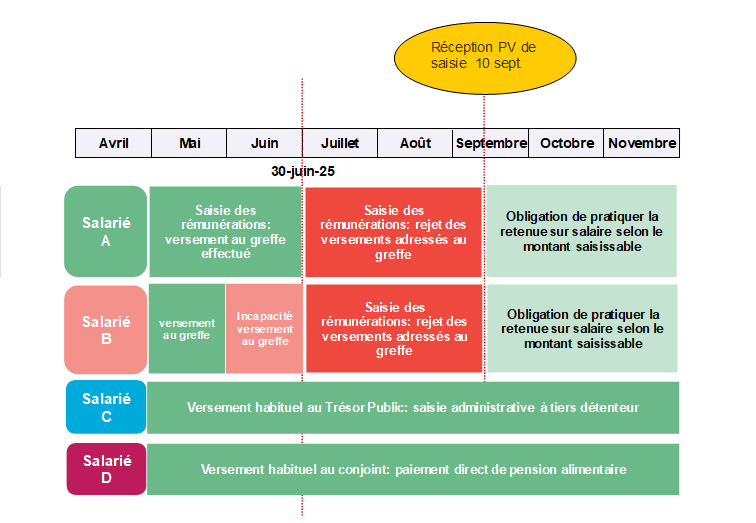

30 juin 2025 : une date couperet

Après le 30 juin 2025, tout versement aux greffes lié à une saisie sur rémunération sera rejeté.

Ainsi, si un employeur adresse le règlement au greffe après le 30 juin 2025, il s’exposera non seulement à un rejet de paiement mais il sera également contraint de restituer au salarié la somme retenue qui ne peut plus faire l’objet d’un versement selon la procédure antérieure au 1er juillet 2025.

Se pose donc la question de la saisie à réaliser sur le bulletin de paie de juin 2025.

Face à cette date impérative du 30 juin 2025, comment s’organiser selon le calendrier de versement habituel des salaires ?

- Si vous pouvez garantir le versement au greffe avant le 30 juin :

- Vous procédez comme à l’ordinaire, aucun changement dans votre pratique.

- Concrètement : le salaire net est diminué du montant saisissable.

- Si vous avez l’habitude de transmettre votre versement au greffe après la fin du mois (règlement effectué en début de mois suivant, par ex ; lorsque le bulletin de juin est remis en juillet), vous devriez alors :

- Transmettre à votre service paie l’information pour neutraliser la retenue sur le salaire de juin 2025 pour que le salaire net ne soit pas ainsi déduit du montant saisissable,

- Stopper tout versement au greffe.

À compter du 1er juillet 2025, comment pratiquer ?

1. Attendre la réception d’un nouveau PV

À compter du 1er juillet 2025, vous devez suspendre toute saisie dans l’attente de la réception d’un nouveau PV de saisie transmis par le commissaire de justice répartiteur.

Toute nouvelle saisie est conditionnée par la réception de PV.

2. Réagir à la réception d’un nouveau PV

Dans les 15 jours à compter de la réception, vous devez impérativement transmettre certaines informations au commissaire répartiteur notamment :

- Le montant de la rémunération versée au salarié,

- La nature du contrat vous liant au salarié,

- Les éventuelles saisies, avis à tiers détenteur ou pensions alimentaires déjà opposables au salarié.

En l’absence de réponse apportée dans le délai de 15 jours, la sanction encourue est une amende pouvant aller jusqu’à un montant de 10 000 euros.

En pratique, un tel PV devrait être réceptionné d’ici fin septembre 2025 dès lors que les créanciers devront confirmer dans le délai de 3 mois leur intention de maintenir la procédure de saisie auprès du commissaire de justice compétent.

Cette validation est une étape essentielle pour assurer la continuité de l’exécution de la saisie. Il sera d’autant plus utile d’anticiper et de préparer qu’un tel PV devrait arriver durant la période estivale, période moins propice à un traitement réactif…

3. En cas de changement de situation, la nouvelle procédure implique-t-elle de nouvelles obligations et/ou formalités ?

La loi codifie les règles relatives à la saisie des rémunérations dans le Code des procédures civiles d’exécution. Celles-ci reprennent, quasiment à l’identique, celles qui se trouvaient jusqu’à présent aux articles L 3252-8 à L 3252-13 du Code du travail.

Seuls changements notables : les modalités de communication qui devront se faire par voie électronique.

| AVANT | APRÈS |

|---|---|

| L’employeur doit, dans les 15 jours au plus tard à compter de la notification de l’acte de saisie, fournir au secrétariat- greffe différents renseignements. (CT R 3252-22) | L’employeur saisi doit fournir au commissaire répartiteur, dans les 15 jours de la notification de l’acte de saisie, différents renseignements. (C. Exe art. L 212-8 et R 212-1-14) |

| L’employeur est tenu, dans les 8 jours, d’informer le greffe du tribunal de tout événement qui suspend la saisie ou y met fin. (CT R 3252-26) | L’employeur doit informer le commissaire répartiteur, dans les 8 jours, de tout événement qui suspend la saisie ou y met fin. (C. Exe R 212-1-31) |

| L’employeur doit en particulier informer le secrétariat-greffe de la rupture du contrat de travail (CR R 3252-43). | L’employeur est tenu, dans les 8 jours, d’informer le commissaire répartiteur de toute rupture du contrat de travail. (C. Exe R 212-1-31) |

| L’employeur qui ne verse pas mensuellement les retenues pour lesquelles la saisie est opérée dans les limites des sommes disponibles peut être condamné au paiement de ces retenues. (CT L 3252-10) | L’employeur qui ne verse pas mensuellement les retenues pour lesquelles la saisie est opérée dans les limites des sommes disponibles peut être condamné au paiement de ces retenues. (C. Exe art. R 212-1-42) |

| L’acte de saisie est notifié à l’employeur par LRAR (CT R 3252-23). | Les envois et notifications des actes entre les parties à la procédure (commissaire de justice, débiteur, tiers saisi) devront être effectués par voie électronique. (C. Exe R 212-1-31) |

En synthèse, avant/après le 1er juillet 2025

Comment reconnaitre un PV de saisie et comment est-il communiqué ?

Le PV est nécessairement remis sous l’une des formes suivantes :

- ou Remise en main propre par le commissaire ;

- ou Signifié par avis de passage,

- ou Notification sur le site Securact (suppose un accord préalable de l’employeur)

Le PV répond à un formalisme déterminé qui comprend :

- Le nom et les coordonnées du commissaire de justice répartiteur ;

- Une demande d’information à répondre dans les 15 jours ;

- Un relevé de la dette (appelé créance), avec les frais s’il y en a ;

- Les modalités de versement.

La réception d’une main levée, la fin de la saisie

L’arrêt des prélèvements est subordonné à la réception d’une main levée transmise par le commissaire de justice répartiteur.

A noter : La retenue du montant saisissable total est maintenue et cela, même si elle excède le solde restant à payer. Le paramétrage des logiciels devra être adapté à cette nouvelle pratique.

Illustrations pratiques :

- Soit une saisie des rémunérations d’un montant de 900 euros appliquée à un salaire net avant impôt de 2 040 euros ;

- Le salarié a deux enfants à charge : le montant saisissable mensuel est de 335,72 euros (nous considérons ici un montant saisissable sans variation) ;

- La saisie est activée au mois d’octobre 2025 ;

- Fin novembre, le montant prélevé est de 671.44 euros, soit un solde de 228,56 euros.

- En décembre : doit-on prélever le solde de 228,56 euros ou 335,72 euros ?

- C’est le montant saisissable total qui doit être retenu peu important que la part à solder soit inférieure. La restitution du trop-perçu au salarié sera assurée directement par le commissaire de justice répartiteur.

En conclusion, il est urgent de s’en préoccuper dès à présent !

Avant toute chose, vous devez :

- Identifier tous les salariés concernés par une/plusieurs saisies sur salaire visées par cette réforme ;

- Cibler les seules saisies concernées par ce changement.

Vous aviez l’habitude de régler le greffe avant la fin du mois ?

Nous vous recommandons de ⬇️

Vous aviez l’habitude de régler le greffe après le terme du mois civil ou vous serez confronté à l’établissement de soldes de tout compte fin juin 2025 d’un/plusieurs salarié(es) concerné(es) par une/plusieurs saisies ?

Nous vous préconisons de ⬇️

👉 Continuer à procéder aux saisies sur salaire sur les bulletins de paie de juin de tous les salariés concernés (hors soldes de tout compte réalisés en toute fin de mois : cf ci-contre) ;

👉 Verser au greffe les montants saisis avant lundi 30 juin 2025 impérativement ;

👉 Neutraliser dès les bulletins de paie de juillet 2025 la/les saisies concernées par la réforme pour le/les salariés visés dans l’attente de la réception d’un nouveau PV ;

👉 Informer chaque salarié en annexe du bulletin de paie de juillet 2025 de la neutralisation des saisies dans l’attente de la réception d’un PV ;

👉 Réceptionner le nouveau PV communiqué par le commissaire de justice ;

👉 Transmettre au commissaire de justice, dans les 15 jours suivant la réception du PV, les informations demandées ;

👉 Procéder de nouveau aux saisies sur les salariés des salariés concernés sur les échéances de paie en cours ;

👉 Idéalement, informer chaque salarié concerné par la « réactivation » des saisies.

✅ Neutraliser sur le salaire du mois de juin 2025 les saisies visées par la réforme pour les salariés concernés ;

✅ Informer chaque salarié en annexe du bulletin de paie de juin 2025 ;

✅ Neutraliser la saisie sur tout solde de compte réalisé fin juin 2025 de tous les salariés concernés par une/plusieurs saisies sur salaire ;

✅ Continuer à neutraliser, dès juillet 2025, la/les saisies concernées pour le/les salariés visés dans l’attente de la réception d’un nouveau PV ;

✅ Réceptionner le nouveau PV communiqué par le commissaire de justice ;

✅ Transmettre au commissaire de justice, dans les 15 jours suivant la réception du PV, les informations demandées ;

✅ Procéder de nouveau aux saisies sur les salariés des salariés concernés sur les échéances de paie en cours ;

✅ Idéalement, informer chaque salarié concerné par la « réactivation » des saisies.

Source : décret n° 2025-125 du 12 février 2025 relatif à la nouvelle procédure de saisie des rémunérations.

À propos de L'auteur

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire