Article

Mise à disposition d’un véhicule : un avantage en sursis !

Date de publication : 11.04.25

Les nouvelles règles décryptées pour mieux gérer vos véhicules

La dernière réforme de l’évaluation forfaitaire attachée à la mise à disposition d’un véhicule de fonction bouleverse les règles du jeu pour les entreprises mais également pour les salariés concernés. Entre fiscalité revue à la hausse et incidences sociales, il est important de décoder les nouveaux enjeux pour mieux les appréhender et les anticiper.

La mise à disposition gratuite ou à un prix modique d’un bien ou d’un service aux salariés et/ou dirigeants de l’entreprise constitue un avantage en nature conduisant à une valorisation financière qui doit être soumise à cotisations sociales et à impôt sur le revenu via le bulletin de paie.

Parmi les biens pouvant constituer un avantage en nature on retrouve notamment la mise à disposition d’un véhicule, lorsque celui-ci est utilisé à la fois pour des trajets professionnels et personnels.

Le montant de cet avantage en nature est valorisé sur la base des frais réels ou majoritairement selon le barème forfaitaire fixé par la réglementation.

Un arrêté du 25 février 2025 a modifié ce barème forfaitaire, mettant fin à des règles en vigueur depuis plus de 20 ans

Le nouveau barème s’applique uniquement aux nouvelles attributions de véhicules intervenues à partir du 1er février 2025.

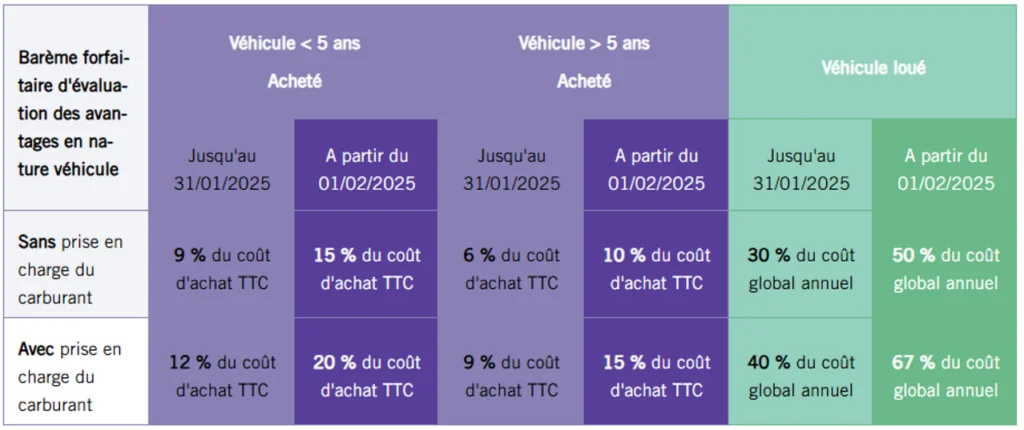

Hausse de près de 67 % pour les véhicules thermiques !

Comme le montre le tableau récapitulatif ci-dessous, le barème forfaitaire subit une forte augmentation.

Il s’agit du barème forfaitaire d’évaluation des avantages en nature qui peut être confronté au calcul au réel afin d’identifier l’option la plus avantageuse pour l’entreprise ou d’examiner si le calcul au réel pourrait réduire l’impact de la hausse de l’évaluation forfaitaire.

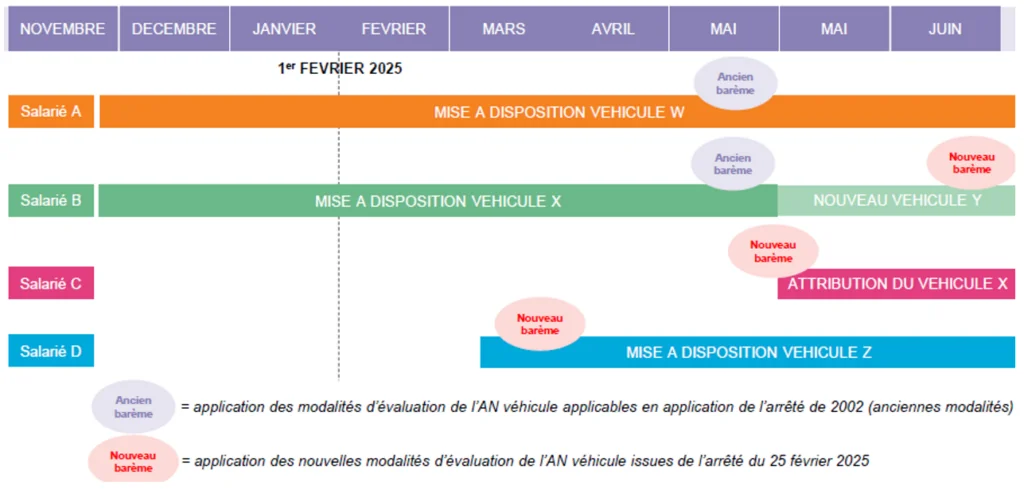

Distinction selon la date de mise à disposition du véhicule

Les règles d’évaluation forfaitaire des avantages en nature introduisent une distinction essentielle basée sur la date de mise à disposition du véhicule.

Ainsi, deux régimes coexistent désormais :

- L’un s’applique aux véhicules mis à disposition jusqu’au 31 janvier 2025 ;

- L’autre concerne ceux mis à disposition à partir du 1ᵉʳ février 2025.

L’administration est venue préciser que le véhicule est considéré mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié.

Ce qui compte ici, ce n’est ni la date d’achat ni celle de location du véhicule par l’entreprise, mais bien la date à laquelle il a été confié au salarié.

Il faut donc rester vigilant puisqu’en cas de changement d’attribution d’un véhicule à partir du 1er février 2025, le nouveau barème s’applique.

Illustrations pratiques :

Ainsi :

- Dans l’hypothèse d’un changement de salarié :

Un véhicule attribué à un salarié A avant le 1er février 2025 est restitué pour être attribué au salarié B à compter du 1er février 2025. Le véhicule est identique. Le nouveau barème forfaitaire est applicable au salarié B car il bénéficie d’une attribution à compter du 1er février 2025.

- Dans l’hypothèse du changement de véhicule :

Un salarié A bénéficie d’un véhicule attribué avant le 1er février 2025. Un nouveau véhicule est attribué au salarié A à compter du 1er février 2025. Le principe d’attribution d’un véhicule de fonction au salarié A est inchangé. Le nouveau barème forfaitaire est applicable au salarié A car il bénéficie d’une nouvelle attribution.

Quelles sont les conséquences concrètes de cette réforme ?

Ces augmentations, qui concernent uniquement les véhicules thermiques attribués à un salarié à compter du 1er février 2025, entrainent :

- Une augmentation significative de vos cotisations sociales patronales, outre la revalorisation financière de l’avantage à intégrer dans le salaire brut du salarié concerné ;

et

- Une diminution du salaire net à payer du salarié concerné (en raison de l’augmentation de la part salariale des cotisations sociales) et de l’augmentation de l’assiette imposable.

Cas particulier des véhicules électriques

Pour les véhicules fonctionnant exclusivement à l’énergie électrique, les règles favorables, déjà existantes, sont prolongées jusqu’au 31 décembre 2027.

- Abattement sur le montant de l’avantage en nature selon le barème forfaitaire : 70 % dans la limite de 4 582 € / an (valeur 2025) pour les véhicules mis à disposition entre le 1er février 2025 et le 31 décembre 2027.

Pour mémoire, les véhicules mis à disposition entre le 1er janvier 2020 et le 31 janvier 2025 bénéficiaient déjà d’un abattement de 50 % dans la limite de 2 000,30 € / an (valeur 2025).

- Non prise en compte des frais d’alimentation électrique.

Point de vigilance, une nouvelle condition est ajoutée ; le véhicule électrique mis à disposition à compter du 1er février 2025 doit satisfaire à un score environnemental.

En pratique :

- L’ADEME met à disposition un moteur de recherche indiquant les véhicules éligibles (marques / modèle) ;

- Les caractéristiques techniques du véhicule sont identifiées par le T.V.V. (Type-Variante-Version), mentionné dans le champ D.2. de la carte grise du véhicule.

Comment gérer cette évolution majeure ?

Faire face à ces augmentations implique d’optimiser au maximum la gestion de la flotte de véhicules de l’entreprise ainsi que l’organisation des déplacements des salariés :

- En cas de renouvellement et/ou de nouvel achat et/ou de nouvelle location d’un véhicule de fonction, privilégier le recours à un véhicule électrique satisfaisant à l’éco-score.

- En fonction des usages des véhicules et des trajets de vos salariés et dirigeants, s’orienter vers la mise à disposition de véhicules de service (trajets professionnels uniquement) et/ou le versement d’indemnités kilométriques en compensation de l’usage de leur véhicule personnel (tout en restant vigilant sur les conditions réglementaires à respecter).

- En cas de changement de véhicule, comparer les différentes méthodes de calcul de l’avantage en nature afin de déterminer si un calcul au réel ne viendrait pas tempérer la hausse de l’évaluation forfaitaire.

- Il peut être judicieux, si possible, de veiller à ne pas modifier la situation existante (exemples : ne pas modifier les véhicules déjà attribués aux salariés au 31 janvier 2025).

- Afin de réduire les sommes prises en charge par l’entreprise, il serait également possible de réfléchir à un co-financement du véhicule en prévoyant une contribution du salarié, qui pourrait être spécifiquement indiqué sur une ligne supplémentaire en haut de bulletin.

De manière générale, ce changement doit inviter les dirigeants à s’interroger sur leur politique de rémunération mais également sur les motivations qui justifient la mise à disposition de véhicules, en tenant compte des besoins/attentes des salariés et des objectifs/moyens de l’entreprise.

Cette réflexion doit également intégrer une analyse en termes d’égalité de traitement ou d’égalité salariale dans un objectif de cohérence dans l’attribution d’un tel avantage.

À propos de L'auteur

Camille Lesne

Manager Conseil Social

Camille Lesné accompagne les chef(fe)s d’entreprise de la région Provence-Alpes-Côte d’Azur dans les agences d’Aix-en-Provence et Toulon La Farlède. Elle intervient en conseil social, droit du travail et dans la gestion de la paie.

Alexandra Clerc

Manager Conseil Social

Au sein de la Direction Marché Conseil Social et Paie chez In Extenso, Alexandra a notamment pour mission d’assurer une veille technique et réglementaire principalement dans le domaine du conseil social.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire