Article, Infographie

Mode et retail : les entreprises d’habillement en difficulté, quelles solutions de redressement ?

Date de publication : 19.06.25

La 4ᵉ édition du Panorama des défaillances d’entreprises révèle les fragilités du secteur du commerce de détail d’habillement. Entre tensions sur la consommation et mutations du marché, les enseignes et magasins spécialisés accumulent les difficultés. Décryptage des causes de cette crise sectorielle et focus sur les 5 leviers qui permettent encore aux entreprises de mode de rebondir.

Alors que le secteur textile est sous les projecteurs avec l’examen d’une proposition de loi visant à réduire son impact environnemental — communément appelée “loi contre la fast fashion” — le monde de l’habillement connaît une période d’intense agitation. Dans ce contexte, il est intéressant d’étudier le secteur du commerce de détail d’habillement en magasin spécialisé (code NAF 47.71Z), un segment directement exposé aux effets de la fast fashion.

Après deux pics marqués de défaillances en 2020 et 2023, le secteur semble désormais s’aligner sur la tendance générale de stabilisation des procédures collectives observée depuis le début de l’année 2025. La conjoncture reste néanmoins particulièrement tendue pour les magasins d’habillement, sous l’effet combiné d’un climat économique morose, de l’évolution des comportements d’achat et d’une pression concurrentielle étrangère accrue. Dans un tel environnement, les acteurs du secteur peuvent envisager plusieurs leviers :

- affiner la proposition de valeur,

- optimiser la gestion des stocks et des achats,

- accélérer la transformation digitale,

- renforcer les négociations fournisseurs, et surtout,

- ne pas rester seul face aux difficultés.

Autant de pistes pour anticiper des difficultés ou tenter de redresser la barre en retrouvant des marges de manœuvre.

Cet article s’appuie sur la 4ᵉ édition du Panorama des défaillances d’entreprises, réalisé en juin 2025 par In Extenso, leader de l’expertise-comptable en France, et Atometrics, expert en analyse économique. Ce baromètre analyse l’évolution des défaillances d’entreprises sur les cinq premiers mois de 2025 par rapport à la même période en 2024, avec un focus particulier sur le secteur du commerce de détail d’habillement en magasin spécialisé.

Défaillances des entreprises en France, tous secteurs confondus

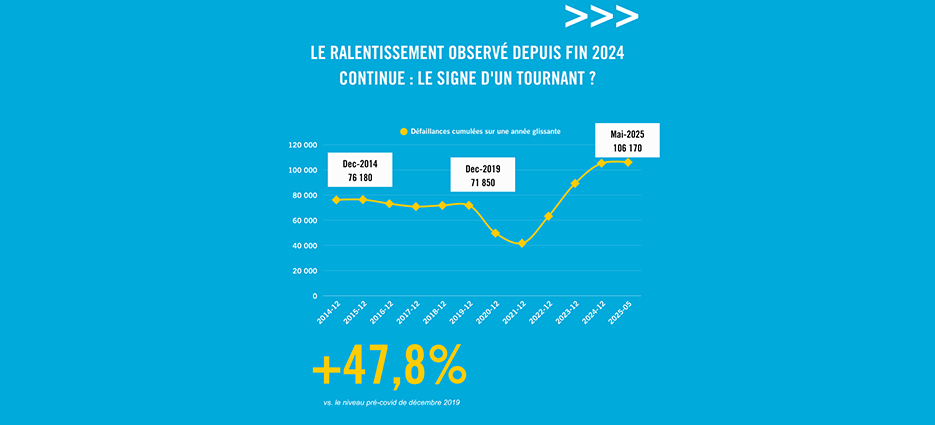

Petit rappel chiffré : en 2019, avant la crise sanitaire, 72 000 établissements avaient été placés en procédures collectives (redressement ou liquidation judiciaire) sur un an, tous secteurs confondus. Ce nombre, tombé à 42 000 en 2021, a bondi à 105 000 en 2024 — un niveau record.

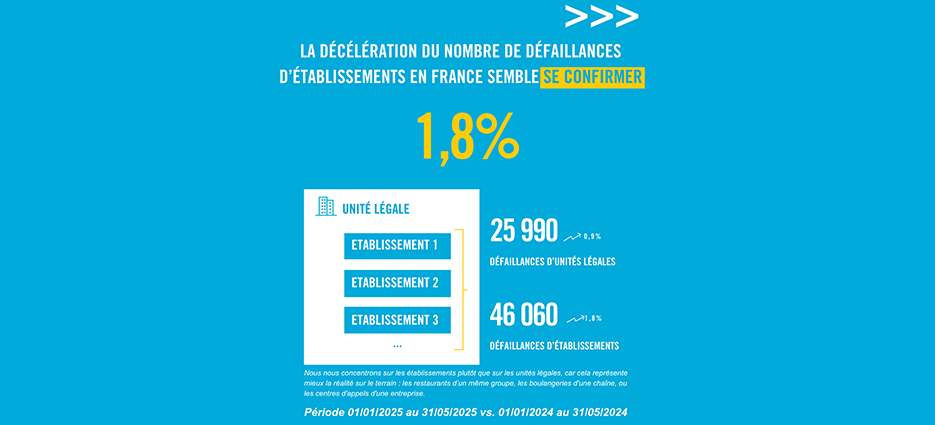

Au cours des cinq premiers mois de l’année, plus de 46 000 établissements ont été concernés par une défaillance, un chiffre globalement stable par rapport à la même période en 2024 (+1,8%).

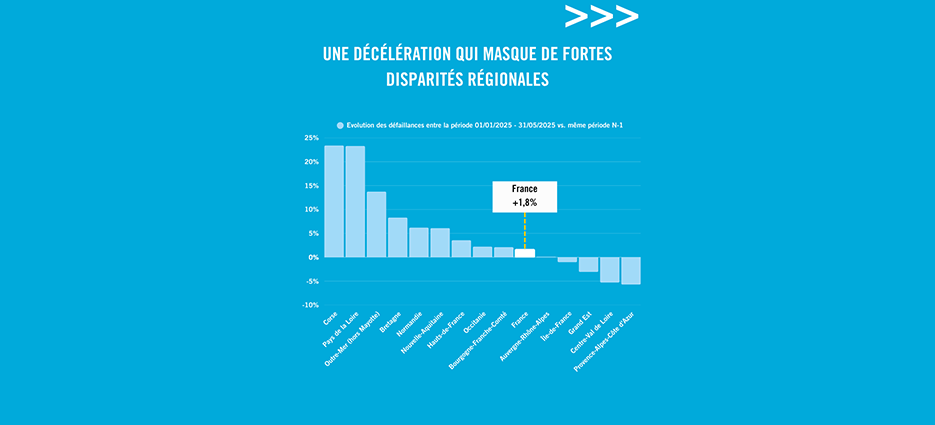

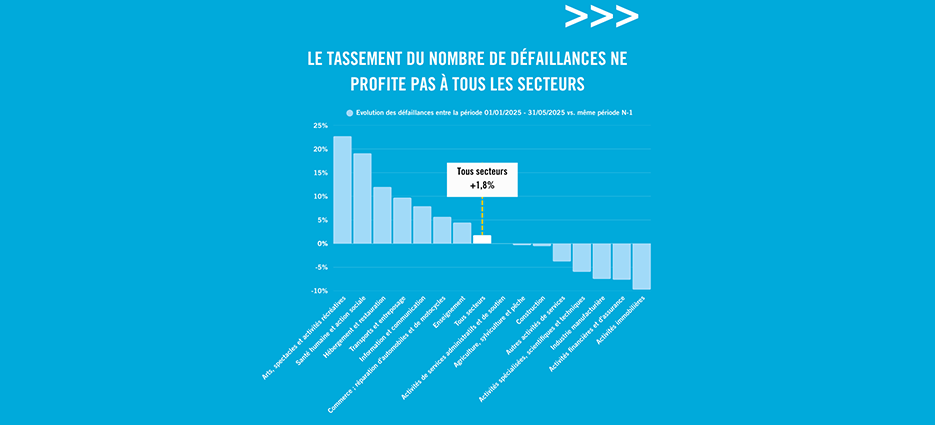

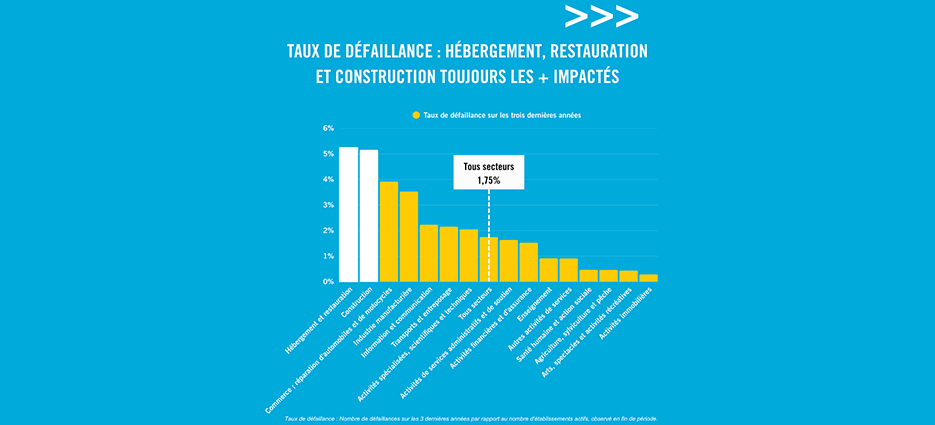

Tous les secteurs ne bénéficient pas de manière égale de la décélération observée. Certains continuent même de voir les défaillances progresser sur les cinq premiers mois de 2025. C’est le cas notamment des secteurs de l’art et du spectacle (+17 % par rapport à début 2024), de la santé et de l’action sociale (+10 %), ou encore de l’hébergement et de la restauration (+7 %) :

Ce dernier secteur, aux côtés de la construction, affiche d’ailleurs l’un des taux de défaillance les plus élevés, dépassant les 5 %, contre une moyenne tous secteurs confondus de 1,7 %. Ce taux, calculé sur les trois dernières années rapportées au nombre d’établissements actifs, met en évidence des fragilités plus structurelles dans ces activités :

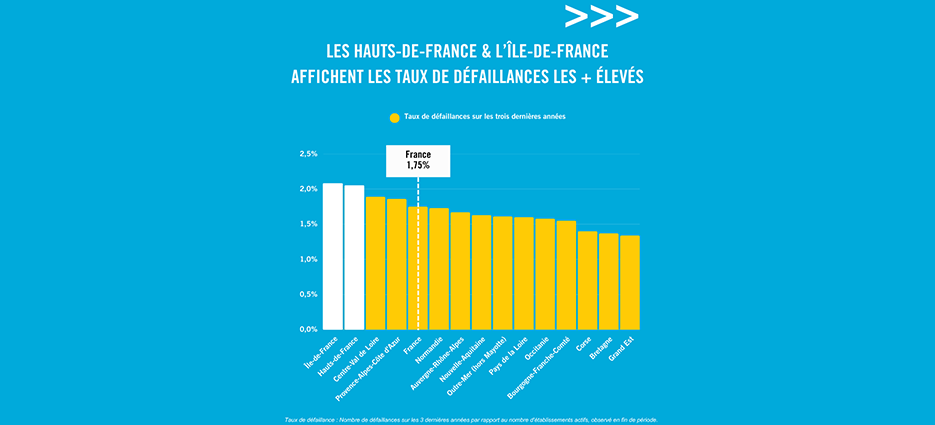

La répartition régionale des défaillances d’entreprises est moins marquée que celle observée entre secteurs, mais des écarts significatifs demeurent : les taux varient de 1,3 % dans le Grand Est à plus de 2 % en Île-de-France et dans les Hauts-de-France.

Focus sur le secteur du commerce de l’habillement

Commençons par quelques repères chiffrés : on dénombre en France plus de 71 500 établissements actifs dont le code NAF est 47.71Z, correspondant au commerce de détail d’habillement. Faute de données officielles, on peut estimer qu’environ un tiers de ces points de vente sont des magasins indépendants, tandis que les deux tiers restants appartiennent à des chaînes nationales ou à de petites enseignes régionales.

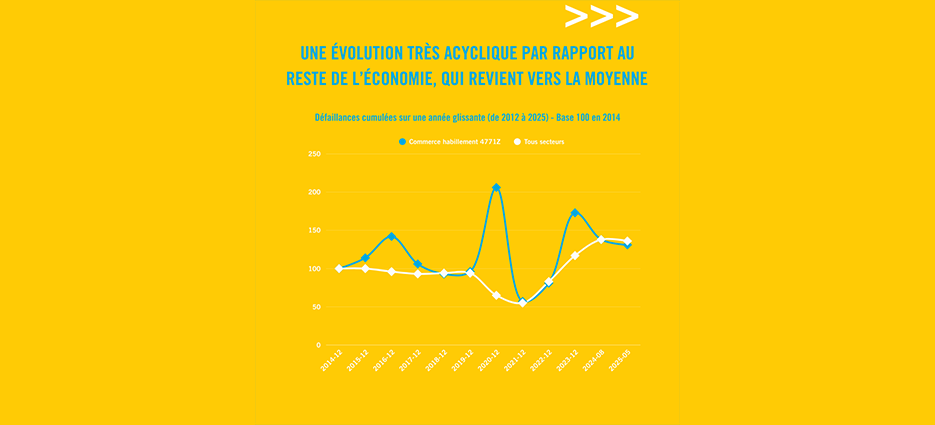

Les défaillances du secteur sont orientées à la baisse depuis 2023, se rapprochant progressivement de leur moyenne de long terme : 2 560 procédures collectives enregistrées sur un an à fin mai 2025, contre une moyenne annuelle de 2 300 sur la période 2014-2024.

Un retour à la moyenne qui masque toutefois deux éléments majeurs

Une forte volatilité, marquée par trois pics en 2016, 2020 et 2023

- En 2016, plusieurs enseignes emblématiques telles que MS Mode (134 boutiques), Promod, Movitex (ex-filiale de Redcats/La Redoute) et Grain de Malice ont connu d’importantes difficultés, entraînant une vague de défaillances. Cette hécatombe s’explique par une conjoncture économique dégradée, une météo défavorable sur plusieurs saisons, une concurrence numérique croissante, ainsi que l’arrivée d’acteurs low cost comme Primark.

- En 2020, dans le contexte de crise sanitaire, les procédures collectives de Camaïeu, Naf Naf et Un Jour Ailleurs ont à elles seules concerné plus d’un millier d’établissements.

- En 2023, ce sont les enseignes Orcanta, Don’t Call Me Jennyfer, Burton et Du Pareil au Même qui ont été placées en procédure collective, représentant environ 900 établissements.

Une évolution en décalage avec la conjoncture globale

En ramenant les défaillances cumulées du secteur de l’habillement et celles de l’ensemble des secteurs à une base 100 en 2014, on observe que les pics de 2016, 2020 et 2023 se distinguent nettement de la tendance générale. Ces variations spécifiques traduisent une sensibilité propre du secteur, souvent déconnectée des cycles économiques globaux.

Taux de défaillance et situation régionale

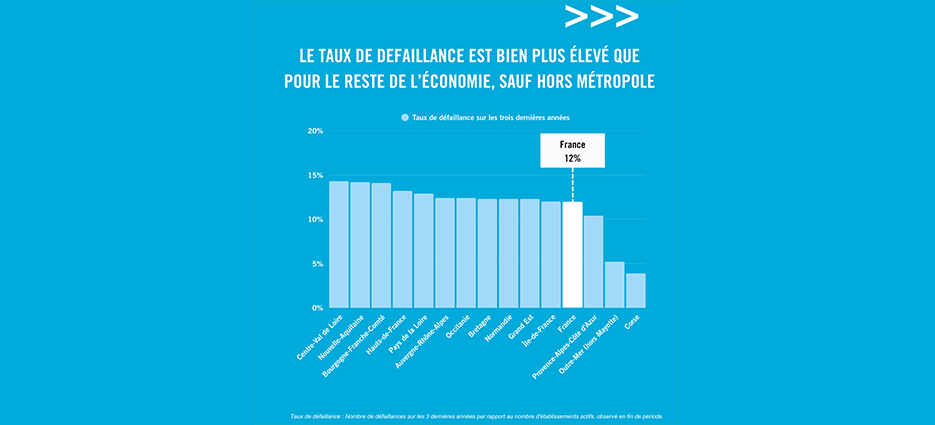

Ce qui frappe en premier lieu à la lecture du taux de défaillance, c’est son niveau nettement supérieur à celui de l’ensemble de l’économie : 11,8 % contre 1,7 % (voir plus haut).

Ce chiffre témoigne de fragilités structurelles propres au secteur, qui se manifestent dans toutes les régions.

En effet, ce taux oscille entre 10 % et 14 % sur le territoire métropolitain (hors Outre-mer et Corse), traduisant une pression généralisée sur les acteurs du secteur, quelle que soit leur implantation géographique.

Les principales causes des difficultés financières du secteur

Une concurrence protéiforme qui fragilise le commerce physique d’habillement

Le secteur de l’habillement fait face à une intensification de la concurrence, qui bouleverse les équilibres du commerce traditionnel :

- Les enseignes de fast fashion (Zara, H&M) se démarquent par leur capacité à renouveler rapidement leurs collections et à capter les tendances.

- Les chaînes intégrées misent sur des stratégies omnicanales et tirent parti de leurs ressources mutualisées (logistique, achats, marketing) pour préserver leur compétitivité dans un environnement difficile.

- Le e-commerce poursuit sa progression, porté par des plateformes d’ultra-fast fashion comme Shein, Zalando, Amazon Fashion ou Temu, qui se distinguent par des prix très compétitifs, une logistique efficace et une forte visibilité sur les réseaux sociaux.

- Le marché de la seconde main, désormais bien structuré (Vinted, friperies), séduit une clientèle croissante, notamment les jeunes, en quête de prix bas et de consommation responsable.

Cette pression concurrentielle accrue a pour conséquence directe une baisse durable de la fréquentation des magasins physiques, qu’ils soient indépendants ou intégrés.

Les consommateurs, plus volatils et mieux informés, privilégient désormais des canaux d’achat plus pratiques, économiques ou alignés avec leurs valeurs, au détriment des points de vente traditionnels, notamment ceux situés en zones commerciales en perte d’attractivité.

Une rentabilité mise à rude épreuve

Les enseignes doivent composer avec une double contrainte économique :

- Des promotions récurrentes et des périodes de soldes prolongées, qui érodent les marges et pèsent sur la rentabilité.

- Une augmentation continue des charges d’exploitation, notamment les frais de sécurité contre le vol, les coûts énergétiques et les salaires.

- Pour de nombreux magasins en zones commerciales, les loyers, souvent historiquement élevés, deviennent impossibles à tenir.

Dans un contexte inflationniste, ces facteurs combinés fragilisent particulièrement les petits acteurs indépendants, moins armés pour absorber ces hausses.

Des stocks difficiles à écouler

Les cycles de collection dans l’habillement sont particulièrement courts. Un mauvais ajustement des achats ou une saison aux ventes décevantes peuvent rapidement entraîner :

- Un volume important d’articles invendus, nécessitant des opérations de déstockage à prix cassés,

- Une trésorerie mise sous tension, alourdie par le poids des produits non écoulés.

Un potentiel digital qui reste à exploiter

De nombreux commerçants indépendants peinent encore à intégrer pleinement les outils digitaux dans leur modèle économique :

- Absence de services comme le click & collect, souvent attendus par les clients,

- Présence limitée sur les réseaux sociaux et manque de « stratégie clients » structurée (fidélisation, segmentation, animation de communauté),

- Sous-exploitation des données de vente (carte fidélité, logiciel de caisse), qui pourraient pourtant servir à mieux piloter l’activité et anticiper les tendances.

Ce déficit d’investissement dans la digitalisation freine leur capacité à s’adapter aux nouvelles attentes des consommateurs et à rivaliser avec les acteurs plus agiles du marché.

5 leviers stratégiques pour relancer un commerce d’habillement

Malgré un environnement économique complexe, plusieurs actions concrètes peuvent permettre aux commerçants de redynamiser leur activité. Ces leviers, souvent accessibles même avec des moyens limités, visent à renforcer l’attractivité, la rentabilité et la résilience du point de vente.

Optimiser la gestion des stocks et des approvisionnements

Un pilotage plus fin des achats permet de limiter les invendus et d’alléger la pression sur la trésorerie. Plusieurs actions peuvent être mises en œuvre :

- Adapter les collections à la mode du moment et à la demande réelle et locale, en s’appuyant sur l’analyse des ventes par produit, taille ou période.

- Réduire les volumes initiaux au profit de réassorts plus fréquents, mieux alignés sur les ventes constatées.

- Négocier des partenariats fournisseurs plus flexibles, incluant des conditions de retour assouplies ou des réassorts express pour limiter les risques de surstock.

Proposer une offre différenciante

Dans un marché saturé, se différencier est essentiel pour échapper à la logique de prix bas. Plusieurs axes peuvent être explorés :

- Miser sur des produits exclusifs ou en séries limitées, pour créer un sentiment de rareté et renforcer l’attractivité.

- Proposer une sélection engagée, en valorisant la fabrication locale, les matières écoresponsables ou les marques françaises, en phase avec les attentes des consommateurs responsables.

- Soigner l’expérience en boutique, en misant sur un conseil personnalisé, une ambiance chaleureuse et des événements réguliers pour fidéliser la clientèle.

Renforcer sa visibilité auprès des consommateurs

Être visible reste un enjeu clé pour attirer et fidéliser la clientèle. Cela repose sur un ensemble d’actions complémentaires, à la fois physiques et numériques :

Optimiser sa présence physique

- Repenser l’emplacement : dans certains cas, envisager un changement de local peut s’avérer stratégique pour capter un flux plus dynamique.

- Valoriser la communication locale : affichage grand format (type 4×3), signalétique soignée, vitrines attractives et bien mises en scène.

- Créer des partenariats avec les marques : co-branding, événements conjoints, relais croisés sur les supports de communication.

Développer sa visibilité digitale

Même sans activité de vente en ligne, une boutique physique a tout intérêt à exploiter les outils numériques pour rester présente dans l’esprit des consommateurs :

- Animer ses réseaux sociaux (Instagram, Facebook) et optimiser sa fiche Google Business Profile pour renforcer sa notoriété locale.

- Mettre en place des actions de fidélisation ciblées : campagnes SMS, emailings personnalisés, programmes clients adaptés.

- Proposer des services hybrides comme le click & collect, qui combinent confort d’achat et proximité.

Réduire les charges fixes pour alléger la structure de coûts

Alléger les charges structurelles peut offrir une véritable bouffée d’oxygène financière. Plusieurs pistes peuvent être explorées :

- Renégocier le bail commercial, souvent plus envisageable avec un propriétaire indépendant qu’avec une grande foncière, ou demander un aménagement temporaire des loyers en cas de difficultés de trésorerie.

- Adapter les horaires d’ouverture en fonction de la fréquentation réelle, pour optimiser les coûts de personnel et d’énergie.

- Mutualiser certaines ressources, telles que la communication ou la logistique, avec d’autres commerçants locaux ou membres d’un réseau permet de réaliser des économies d’échelle. Cette démarche peut s’appuyer sur les initiatives des associations de commerçants ou sur les dispositifs proposés par les centres commerciaux.

S’appuyer sur les bons partenaires pour anticiper les difficultés

Il est essentiel d’agir dès les premiers signaux de fragilité, avant que les tensions ne s’aggravent. Des dispositifs d’accompagnement existent pour aider les commerçants à piloter leur activité, à se transformer ou à se redresser.

- Faire appel à des partenaires spécialisés : Chambres de commerce et d’industrie (CCI), experts-comptables, consultants en stratégie commerciale ou en restructuration peuvent apporter un regard extérieur précieux et des solutions concrètes.

- L’expert-comptable vous aidera notamment à mettre en place des outils de pilotage simples mais efficaces : tableau de bord, budget prévisionnel, suivi de trésorerie. Ces outils, loin d’être réservés aux grandes entreprises, permettent de détecter rapidement les déséquilibres et d’en identifier les causes.

Une gestion rigoureuse de la trésorerie

Comme dans tout commerce de détail, la maîtrise de la trésorerie est un enjeu central pour assurer la pérennité de l’activité. Quelques bonnes pratiques à renforcer :

✅ Réduisez les stocks dormants, en identifiant rapidement les invendus et en mettant en place des actions ciblées de déstockage,

✅ Négociez avec vos fournisseurs des délais de paiement

Un accompagnement sur-mesure pour les dirigeants de TPE et PME

In Extenso accompagne les TPE et PME dans la prévention et le traitement des difficultés. Grâce à leur expertises techniques et sectorielles, les experts-comptables, juristes, avocats et consultants d’In Extenso guident les dirigeants et leur préconisent des solutions adaptées à la situation de leur entreprise.

Notre partenaire Atometrics, spécialiste de la production de données et d’analyse, nous fournit des informations économiques locales précises et actualisées sur les différents secteurs de nos clients TPE et PME.

Sources

- 2016-12 LES ECHOS L’enseigne « grandes tailles » MS Mode, liquidée

- 2024-02 LE MONDE Le commerce de l’habillement perd des milliers d’emplois dans l’indifférence

- 2024-05 BFMTV Pourquoi l’hécatombe dans le commerce de l’habillement n’est pas près de s’arrêter

- 2024-09 BOURSORAMA Habillement : avant la multiplication des faillites, un secteur en crise depuis une dizaine d’années

- 2024-09 LA DEPECHE Avant les faillites, le long déclin du secteur de l’habillement en France

- 2024-10 Académie des sciences commerciales L’habillement, un secteur en grave crise

- 2025-01 LES ECHOS Après dix ans de tempête, le commerce de l’habillement relève la tête en France

- 2025-04 LA GAZETTE DU MIDI Défaillances d’entreprises : vers un ralentissement durable ?

- 2025-04 LSA Moins de défaillances dans le commerce au premier trimestre 2025, sauf pour les magasins de sport

- 2025-04 FASHIONUNITED Habillement : le nombre de défaillances d’entreprises diminue au premier trimestre 2025

À propos de L'auteur

Fabio Giralt

Data Scientist

Fabio est un expert de l’analyse des données chez notre partenaire Atometrics.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire