Article

Augmentation du coût du travail : les employeurs sous pression

Date de publication : 11.04.25

Une hausse qui va affecter la compétitivité des entreprises et qui leur imposera d’adapter leurs budgets

Un certain nombre de réformes « sociales » intervenues en début d’année, par l’intermédiaire de la loi de finances pour 2025 et de la loi de financement de la sécurité sociale pour 2025, ont pour conséquence d’augmenter le coût du travail pour les employeurs, de manière directe ou indirecte. Ces changements viennent ainsi alourdir la charge financière des entreprises, obligeant nombre d’entre elles à réévaluer leurs orientations budgétaires.

Outre l’augmentation du coût de l’absentéisme, consécutive à la baisse du plafond de calcul des IJSS et la fin de la tolérance de la CPAM, la réforme de l’apprentissage, devenu plus coûteux pour les employeurs et moins généreux pour les apprentis, ou encore la réforme de l’évaluation forfaitaire de l’avantage en nature véhicule, deux mesures ont des conséquences directes sur le coût du travail :

- L’abaissement des plafonds des taux réduits de cotisation dès 2025, puis la suppression de ces taux réduits dès 2026 ;

- La prise en compte de la Prime de Partage de la Valeur (PPV) dans le calcul de la Réduction Générale de Cotisations Patronales (RGCP) dès 2025, puis la reconfiguration de la RGCP dès 2026.

Ces différentes mesures entraînent des répercussions pour les entreprises dès les mois de janvier/mai 2025. L’augmentation générale du coût du travail aura une incidence sur la compétitivité des entreprises françaises.

Dans le contexte économique actuel, incertain, ces réformes vont donc conduire les entreprises à devoir en appréhender les conséquences financières pour pouvoir arbitrer leurs budgets d’augmentation, leurs décisions de recrutement, etc.

Réduction des plafonds des taux réduits de cotisations

Dès le 1er janvier 2025, deux ajustements notables ont été introduits :

- La cotisation patronale d’assurance maladie (réduite en 2019 de 13 % à 7 %) s’applique pour les salaires jusqu’à un plafond de 2,25 fois le SMIC, au lieu de 2,5 fois le SMIC auparavant.

- La cotisation patronale d’allocations familiales (réduite de 5,25 % à 3,45 %) est désormais applicable aux salaires atteignant un plafond de 3,3 fois le SMIC, contre 3,5 fois le SMIC auparavant.

La valeur du SMIC à prendre en compte pour ces deux mécanismes de réduction de cotisations est celle en vigueur au 1er janvier 2025 (décret 2025-318 du 4 avril 2025).

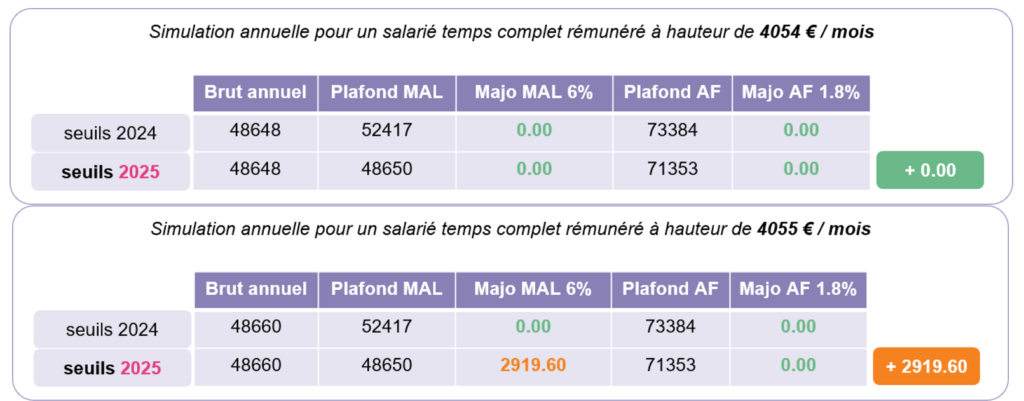

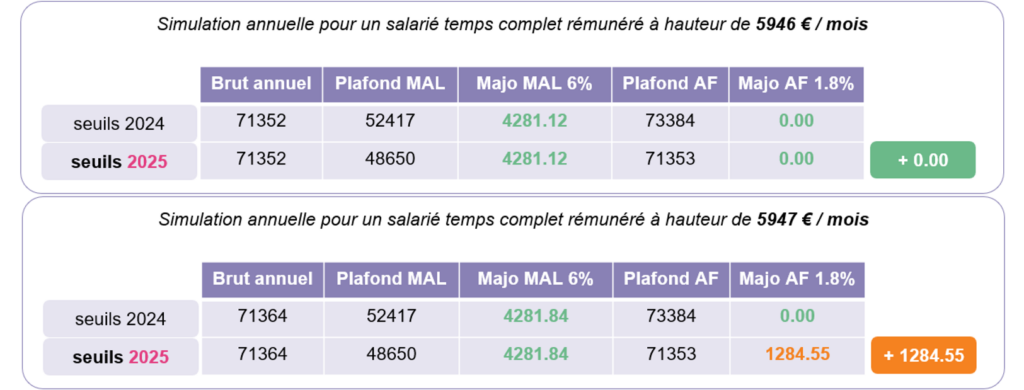

Concrètement, l’employeur supportera une hausse de 2 à 6% de ses cotisations patronales pour les salariés dont la rémunération annuelle rapportée à une moyenne mensuelle est :

- soit comprise entre 4 055 € et 4 368 €,

- soit comprise entre 5 947 € et 6 115 €.

Les illustrations chiffrées ci-dessous vous permettent de mesurer l’incidence, à titre indicatif.

Soulignons que nous sommes au début d’une dynamique de réduction des allègements de charges patronales dès lors que la loi de financement de la sécurité sociale pour 2025 a d’ores et déjà prévu au 1er janvier 2026 :

- La suppression des taux réduits de cotisations patronales d’assurance maladie et d’allocations familiales.

- En contrepartie, la dégressivité de la réduction générale de cotisations patronales (RGCP) ira jusqu’à 3 SMIC (contre 1,6 actuellement).

La loi de financement de la sécurité sociale (LFSS) pour 2026 et les décrets d’application qui suivront seront cruciaux pour mesurer les incidences sur les charges patronales.

La prime de partage de la valeur peut entrainer un surcoût patronal

Désormais, et depuis le 1er janvier 2025, les PPV (Primes de Partage de la Valeur) sont incluses sans le calcul de la réduction générale de cotisations patronales (RGCP).

L’administration a apporté les précisions suivantes :

- Les PPV à intégrer dans le calcul de la RGCP sont non seulement celles versées aux salariés, mais également celles affectées sur un plan d’épargne ;

- La prise en compte des PPV dans les calculs liés à la RGCP s’applique depuis le 1er janvier 2025. Cependant, par tolérance, la prise en compte ne vaut pas pour les salariés dont le contrat de travail a pris fin avant le 1er mars 2025 ;

- La RGCP est le seul allégement dont le calcul doit désormais tenir compte de la PPV. Pour les autres dispositifs (réductions de taux sur les cotisations patronales d’allocations familiales et d’assurance maladie, réductions dégressives spécifiques type LODéOM, etc.), comme antérieurement, la PPV n’est pas intégrée dans les calculs.

Cette prise en compte des PPV dans le calcul de la RGCP est globalement défavorable aux employeurs.

Si le versement de la PPV entraîne une augmentation de la rémunération du salarié au-delà du plafond d’éligibilité à la RGCP, fixé à 1,6 SMIC jusqu’au 31 décembre 2025 et à 3 SMIC à partir de 2026, l’employeur perd le bénéfice de cette réduction pour le salarié concerné.

De plus, même si la rémunération du salarié reste en dessous du seuil d’éligibilité, la prise en compte des PPV peut réduire le coefficient appliqué à la RGCP, entraînant une baisse du montant de la réduction accordée.

À noter que :

- en moyenne, le surcoût de la PPV est d’environ 50 % de son montant ;

- en pratique, les PPV versées aux salariés dont les rémunérations sont déjà supérieures à 1,6 SMIC ne subissent aucune charge patronale de ce fait dans la mesure où aucune RGCP n’est appliquée.

Illustrations pratiques :

Anticiper et maîtriser cette hausse des coûts

La suppression des taux réduits des cotisations patronales d’allocations familiales et d’assurance maladie et la reconfiguration de la RGCP s’imposeront à l’employeur, sans possibilité d’optimisation.

Sur ce sujet, il est essentiel d’anticiper les coûts générés, afin de faciliter le pilotage des différents budgets et de la trésorerie.

Concernant la prise en compte de la PPV dans le calcul de la RGCP, des leviers d’actions existent.

Bien que la « nouvelle version » de la PPV soit globalement moins avantageuse que celle précédemment en vigueur, elle conserve malgré tout un attrait financier par rapport à une prime « classique » ; cette dernière étant entièrement assujettie aux cotisations sociales, à la CSG CRDS et à l’impôt sur le revenu.

Aussi, pour un même montant net accordé au salarié, la PPV reste moins coûteuse pour l’employeur qu’une prime de droit commun. De plus, la PPV continue de bénéficier d’un avantage supplémentaire dans les entreprises de moins de 50 salariés, pour les salariés dont la rémunération ne dépasse pas 3 SMIC : l’exonération de l’impôt sur le revenu. Ce dispositif, bien que perfectible, continue donc d’offrir des opportunités intéressantes pour les employeurs comme pour les collaborateurs.

Toutefois, préalablement à la prise de décision sur le versement d’une PPV, il convient d’évaluer l’incidence de ces mesures sur l’enveloppe de primes et, si cela semble pertinent, ajuster le projet en mettant en place par exemple de l’intéressement ou en recourant en parallèle à d’autres dispositifs exonérés.

Cette analyse peut être l’occasion de remettre à plat la politique de rémunérations, en abandonnant le principe du versement d’une PPV ou en en réduisant les montants initialement prévus. A budget équivalent, il peut également être envisagé de mettre en place des dispositifs plus avantageux en termes de régime social, à savoir par exemple, les chèques vacances, des bons d’achat, une prime transport, des titres restaurant…

À propos de L'auteur

Etienne Lechat

Juriste Conseil social

Titulaire d’un master en droit social, Etienne exerce des activités d’information et de conseil juridique depuis plus de 10 ans au sein de différentes structures. Depuis plus de 2 ans, il accompagne les clients d’In Extenso sur leurs besoins de conseil en droit social, au sein de l’agence de Saint-Herblain (In Extenso Ouest Atlantique).

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire