Article

Contrôle de l’activité partielle : à quoi doivent se préparer les entreprises ?

Date de publication : 15.06.20

Le Ministère du travail a adressé aux Direccte des consignes dans le cadre de plusieurs instructions début mai s’agissant du plan de contrôle de l’activité partielle. A l’appui, des moyens renforcés : ressources supplémentaires, exploitation de la « DATA » pour orienter les contrôles, etc. Le dispositif d’activité partielle a été massivement sollicité par les entreprises depuis le début de la crise sanitaire. Au 9 juin 2020, 1 386 000 demandes d’autorisation d’activité partielle avaient été déposées pour 13 300 000 salariés, donnant lieu à 1 045 000 demandes d’indemnisation enregistrées au 8 juin.

Face aux enjeux financiers que cela représente pour l’Etat et compte tenu du process d’automatisation des demandes susceptibles de générer de nombreuses erreurs et fraudes, le Ministère du travail a déployé un vaste plan d’action afin de contrôler la mise en œuvre du dispositif. Par deux instructions successives des 5 et 14 mai 2020, le Ministère du travail est venu détailler les objectifs, modalités et moyens mobilisés pour garantir l’efficacité des contrôles réalisés.

Modalités de mise en œuvre du plan de contrôle

Quels sont les objectifs visés par l’Administration ?

Lutter contre les fraudes

L’objectif premier du plan de contrôle est de lutter contre les fraudes au dispositif d’activité partielle.

Face au recours massif des entreprises et compte tenu de l’allègement du contrôle réalisé a priori, le ministère estime que « le risque de fraude apparaît particulièrement élevé et est susceptible de prendre des formes diverses ».

A ce titre, il dresse en annexe de l’instruction du 14 mai 2020, une typologie des fraudes pouvant être constatées dans le cadre de la mise en œuvre du dispositif d’activité partielle :

- Salarié fictif : l’employeur déclare en activité partielle un salarié fictif ou embauche un salarié et le place immédiatement en activité partielle avec un salaire important et rompt le contrat avant la fin de la période d’essai.

- Travail dissimulé : le salarié a continué de travailler pendant ses heures de chômage partiel, notamment en télétravail. Comme déjà indiqué dans l’instruction du 5 mai, le risque lié à du télétravail pendant des heures chômées peut, potentiellement, concerner en particulier les entreprises à majorité de cadres, les sièges sociaux, les activités de service, etc.

- Cumul congés (ou arrêt maladie) et chômage partiel : le salarié est en congé ou en arrêt maladie et perçoit ses indemnités pendant la période d’activité partielle.

- Recours à la sous-traitance ou à l’intérim : mise en activité partielle des salariés et utilisation de la sous-traitance ou de l’intérim ou de la prestation de services internationale pour prendre temporairement en charge l’activité normalement réalisée par les salariés. Ce risque peut se rencontrer, par exemple, dans le secteur industriel, le secteur ferroviaire, l’aéronautique, les établissements non fermés.

- Nombre d’heures de chômage partiel déclarées : l’employeur déclare plus d’heures en activité partielle que les heures effectivement chômées, y compris le cas des salariés au forfait avec risque de gonflement des heures.

- Gonflement des salaires : l’employeur déclare des taux horaires supérieurs au réel.

- Production de faux : contrôle de la réalité de l’allocation reversée aux salariés par l’employeur. La fraude peut en effet se situer en bout de chaîne, au niveau du versement effectué par l’employeur au salarié.

En cas de fraudes avérées, le Ministère du travail que des sanctions pénales et administratives pourront être prononcées à l’encontre des entreprises concernées.

Régulariser les erreurs

Le second objectif est de permettre aux entreprises de régulariser leurs erreurs dans les demandes d’indemnisation

Le Ministère admet que “la mise en place du nouveau système d’activité partielle et l’afflux d’entreprise ne l’ayant jamais mobilisé jusque-là pourront entraîner des erreurs dans le renseignement des demandes d’indemnisation, conduisant soit à une majoration, soit à une minoration des sommes versées aux entreprises au titre de l’allocation d’activité partielle“.

L’aménagement du régime de l’activité partielle a par ailleurs complexifié les demandes d’indemnisation.

Ainsi, en application du principe du droit à l’erreur prévu à l’article L123-1 du Code des relations entre le public et l’administration, les entreprises ayant mal renseigné leur demande d’indemnisation seront invitées à régulariser leurs erreurs.

Dans le cas où des erreurs constatées donnent lieu à un remboursement de l’Etat, le Ministère du travail invite les DIRECCTE à veiller à la prise en compte de la situation des entreprises notamment en différant le paiement.

Contrôler la pertinence des exonérations sociales appliquées

Dans un second temps, le déploiement de ce plan de contrôle devrait permettre aux URSSAF de vérifier la pertinence des exonérations sociales appliquées au titre de l’activité partielle.

Bien que les procédures de contrôle et de recouvrement des cotisations sociales menées par l’URSSAF demeurent suspendues jusqu’au 30 juin 2020, (en application de l’ordonnance n° 2020-312 du 25 mars 2020 modifiée par l’ordonnance n° 2020-560 du 13 mai 2020), la régularisation de certaines demandes d’indemnisation devrait mécaniquement entraîner la remise en cause de certaines exonérations sociales afférentes à l’activité partielle.

Quelles sont les principales cibles du plan de contrôle ?

Face à l’afflux des demandes réalisées depuis le début de la crise sanitaire, le Ministère du travail a souhaité opéré un premier ciblage des secteurs d’activités et entreprises priorisés qui feront l’objet du plan de contrôle.

Dans le cadre de l’instruction du 5 mai 2020, il est demandé aux agents chargées du contrôle porter une attention aux :

- entreprises ayant présenté des demandes d’indemnisation avec des taux horaires élevés ;

- secteurs consommateurs d’activité partielle (BTP, activités de service administratifs, de soutien et de conseil aux entreprises ;

- entreprises dont l’effectif est composé d’une majorité de cadres susceptibles de télétravailler ;

- signalements effectués auprès des DIRECCTE par les salariés, organisations syndicales, CSE, etc.

Comment se déroule le contrôle ?

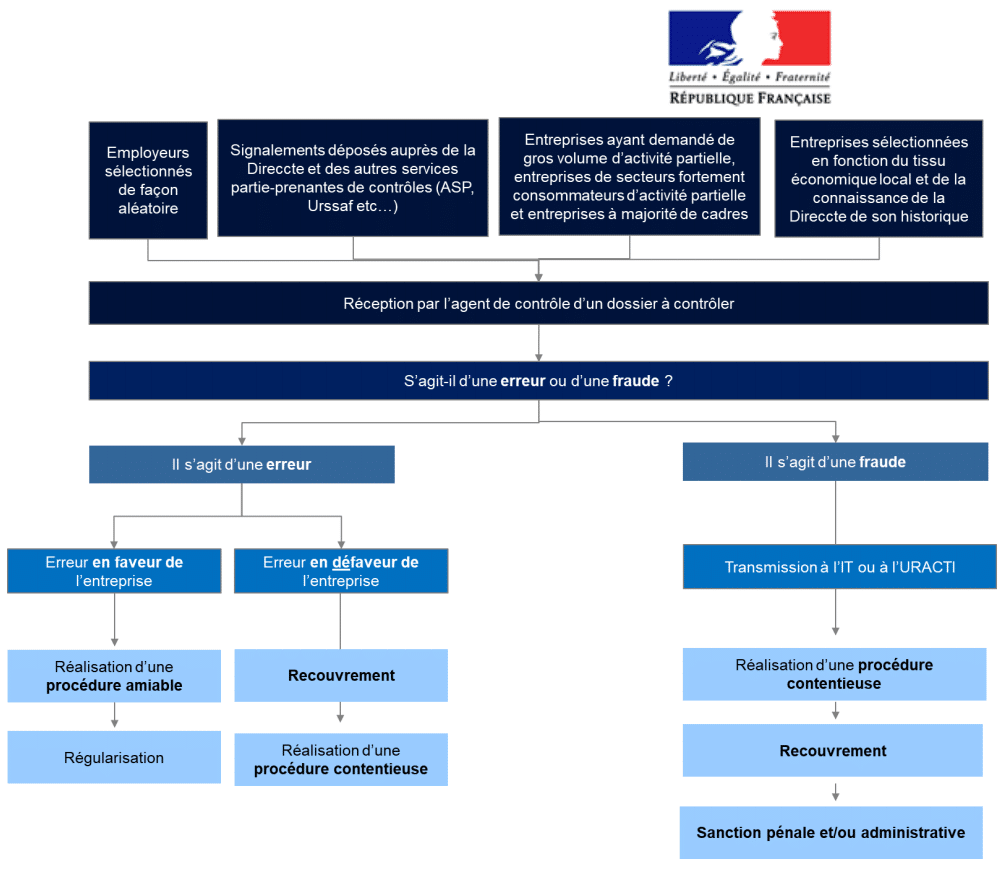

Afin de rendre ces contrôles efficaces, des procédures croisées entre administrations sont prévues, que détaille l’instruction du 14 mai 2020.

Le contrôle est fondé “sur trois piliers” :

- le contrôle sur la base d’un échantillonnage ;

- le contrôle fondé sur les extractions fournies par l’ASP ;

- le contrôle fondé sur les signalements déposées auprès de la Direccte et des autres services partie-prenantes des contrôles (ASP, Urssaf, etc.).

Le plan de contrôle prévoit trois types de vérifications et de contrôles :

- La détection et le croisement de données administratives via les contrôles embarqués et la possibilité à terme de croiser avec d’autres SI (APART / SERAPIS / RTCC) ou bases de données nationales permettant d’identifier des anomalies qui seront ensuite traitées manuellement. Le croisement avec la DSN fait l’objet de travaux approfondis en lien avec la DSS pour mettre en place en particulier les prérequis d’ordre réglementaire à l’échange de fichiers.

- Le contrôle sur pièces : il s’agit de la première étape du contrôle : elle est effectuée par les agents en charge de l’activité qui procèdent à un examen du dossier et des documents nécessaires aux investigations (bulletin de paie, avis du CSE, planning…). Ces derniers exploitent à ce titre les informations renseignées dans les demandes d’indemnisation (article R.5122-5 et R5122-21 du Code du travail) transmises par l’ASP et plus généralement l’ensemble des données collectées dans le cadre du croisement des informations avec les acteurs du contrôle.

- Le contrôle sur place : lorsque la fraude est détectée ou que des investigations supplémentaires sont nécessaires suite au contrôle sur pièce, un contrôle complémentaire sur place est mené par l’inspecteur du travail.

L’ensemble des autres corps de contrôle mobilisables sur des cas de fraude (URACTI/OCLTI) peuvent également être sollicités pour détecter l’infraction de travail illégal, sont notamment visés les URSSAF qui disposent de prérogatives pour rechercher les infractions de travail dissimulé.

L’inspecteur du travail amené à vérifier l’application conforme des dispositions relatives à l’activité partielle dispose pour cela de prérogatives importantes, en particulier dans le cadre de l’infraction de travail illégal.

En plus des nombreux documents mis à sa disposition dans le cadre du contrôle de l’activité partielle (les DSN, les conventions et accords sur l’activité partielle, la demande d’activité partielle elle-même, l’avis du CSE), il a accès aux logiciels et données stockées par l’entreprise, et peut interroger directement le chef d’entreprise, les représentants du personnel et les salariés, en cas de suspicion de fraudes ou de signalements.

A cette occasion, les mêmes agents pourraient identifier des pratiques de connexion abusives, manifestement non conformes avec les règles d’ordre public prévues par le code du travail (repos quotidien et hebdomadaire, etc.).

A l’issue de ce contrôle, les inspecteurs du travail procèdent à la réalisation des constats et des suites appropriées à apporter en procédant au recouvrement, et/ou à l’établissement du procès-verbal cas de fraude avéré.

Quelles décisions peuvent être prises à l’issue d’un contrôle révélant des irrégularités ?

Le retrait ou la modification des décisions administratives

A l’issue du contrôle en cas d’irrégularités, plusieurs actions peuvent être mises en œuvre.

- Le retrait de la décision de validation de la demande d’autorisation

Le volume considérable de demandes à traiter ainsi que la réduction des délais d’instruction des demandes d’autorisation (validation automatique au bout de 48h) ont pu occasionner des erreurs dans la validation des demandes. En application de l’article L.242-1 du code des relations entre le public et l’administration, la DIRECCTE peut procéder au retrait de la décision créatrice de droits lorsque deux conditions cumulatives sont remplies :

- La décision d’autorisation est illégale ;

- Le retrait de la décision intervient dans un délai de 4 mois. Suite au report des délais issus de l’ordonnance n° 2020-306 du 25 mars 2020, ce délai commencera à courir à compter du 24 juin 2020, (excepté en cas de fraude).

- L’entreprise pourra faire valoir ses observations avant le retrait, conformément au principe du contradictoire. Ce retrait entraîne la nullité de toutes les demandes d’indemnisation prises en application de cette décision et par voie de conséquence, le remboursement par l’employeur des sommes déjà perçues.

- Le retrait de la décision d’indemnisation En application de l’article L. 242-2 du Code des relations entre le public et l’administration, l’administration a la faculté de retirer la décision d’indemnisation « sans condition de délai […] lorsque les conditions mises à son octroi n’ont pas été respectées ». Le respect du principe du contradictoire est également requis.

- La modification de la décision d’indemnisation Dans la plupart des cas, le contrôle devrait aboutir à une modification de la décision d’indemnisation conduisant soit au recouvrement d’un indu, soit au versement d’un complément d’indemnisation en cas d’erreur défavorable à l’entreprise. Dans ces hypothèses, le Ministère du travail recommande aux DIRECCTE d’engager un dialogue avec l’entreprise en vue d’une régularisation consensuelle en amenant l’entreprise à reconnaître son erreur et à la corriger conformément au principe du droit à l’erreur. Si l’entreprise refuse de régulariser sa situation, la Direccte devra envoyer un courrier à l’entreprise portant sur l’ordre de recouvrer, qui pourra faire l’objet d’un recours hiérarchique et contentieux dans un délai de deux mois. Dans ce courrier, la Direccte informera l’entreprise que l’Agence de services et de paiement (ASP) va émettre un titre de perception.

Des sanctions pénales et administratives en cas de fraude

Le Ministère du travail revient sur les sanctions pénales et administratives encourues en cas de fraudes lorsque l’élément intentionnel constitutif de l’infraction est constaté.

En cas de fraude à l’activité partielle, les sanctions du travail illégal peuvent être prononcées :

- La peine encourue pour fraude ou fausse déclaration au titre de l’activité partielle (hors cas d’escroquerie) prévue par l’article 441- 6 du code pénal est de 2 ans d’emprisonnement et 30 000 € d’amende.

- Des sanctions de nature administrative peuvent par ailleurs

être prononcées :

- l’exclusion pour une période maximale de 5 ans de l’accès à certaines aides publiques, dont l’aide demandée au titre de l’activité partielle ;

- le remboursement des aides accordées dans les 12 mois précédant l’établissement du procès-verbal.

L’employeur peut s’exposer à des sanctions plus lourdes lorsque la nature du manquement est constitutive :

- Du délit d’escroquerie sanctionné de 7 ans d’emprisonnement et 750 000 euros d’amende (article 312-2 du Code pénal) lorsque la déclaration mensongère s’accompagnement d’autres manœuvres frauduleuses ;

- Du délit de travail dissimulé sanctionné de 3 ans d’emprisonnement et 45 000 euros d’amende outre des peines complémentaires et des sanctions (article L.8272-2 du Code du travail).

Le processus de contrôle schématisé

Arbre de décision annexé à l’instruction du 14 mai 2020

En pratique

A notre connaissance, des recrutements sont en cours au sein des Direccte pour renforcer leur capacité à effectuer des contrôles massifs.

Des contrôles systématiques devraient être effectués sur des dossiers dans lesquels est pratiqué un taux horaire d’indemnisation supérieur à 20 € (le taux horaire moyen d’indemnisation serait de 9,43€).

Enfin, des contrôles ciblés seraient organisés sur les dossiers pour lesquels des indemnisations semblent incohérentes par rapport aux emplois (par exemple une esthéticienne qui a demandé une indemnisation de 30 € de l’heure pour l’un de ses salariés).

Il ressort des premiers contrôles sur pièces effectués que les pièces et explications suivantes sont réclamées par l’Administration sous un délai de 8 jours :

- Justificatifs détaillés précisant les effets de l’épidémie de Covid-19 sur l’activité de l’entreprise ayant motivé le recours au dispositif ;

- Copie des bulletins de salaire des salariés pour les mois de mars/avril/mai 2020 faisant apparaître le taux horaire brut initial et les heures/jours chômés au titre de l’activité partielle ;

- Copie des plannings de tous les salariés pour les mois de mars/avril/mai 2020 ;

- Copie des accords d’entreprise/groupe ou extraits de la convention collective applicable à l’entreprise justifiant les éventuels calculs de taux majorés (durée de travail supérieure à 35 heures hebdomadaire) ;

- Copie des contrats de travail des salariés concernés en forfait heures/jours supérieurs à la durée légale ;

- Copie des justifications et noms des salariés placés en activité partielle motivés par la nécessité de garder leur(s) enfant(s) ou en situation de vulnérabilité face au Covid-19 pour eux-mêmes ou bien leur(s) proche(s) ;

- PV du CSE qui évoque la mise en activité partielle.

A l’occasion de certains contrôles, comme évoqué supra, certains inspecteurs ont réclamé les relevés de connexion aux boîtes mails professionnels et au VPN afin de vérifier que les heures déclarées en activité partielle ont été effectivement chômées par les salariés. A cette occasion, il sera probablement demandé de justifier de la demande expresse faite aux salariés visés de ne pas travailler durant les périodes de placement en activité partielle. N’oublions pas, à cette occasion, que l’inspecteur a toute latitude pour interroger directement les salariés concernés dans le cadre de la recherche de travail dissimulé…

En conclusion, dans la perspective de ces contrôles massifs, il nous paraît indispensable de bien préparer les différents éléments à l’appui de la demande initiale d’activité partielle ainsi que les documents qui ont justifié les calculs effectués.

À propos de L'auteur

Audrey Duverney-Guichard

Juriste conseil social

Audrey est juriste conseil social au sein d’In Extenso. Elle est spécialisée en Droit de la protection sociale.

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire