Topo

Protection sociale complémentaire et suspension du contrat : les nouvelles obligations

Date de publication : 15.11.21

Dans certaines hypothèses, l’employeur est tenu de poursuivre le financement de tout ou partie des garanties de protection sociale complémentaire pour le salarié dont le contrat de travail est suspendu.

L’instruction interministérielle n° DSS/3C/5B/2021/127 du 17 juin 2021 a précisé les modalités d’appréciation du caractère collectif et obligatoire en cas de suspension du contrat de travail, nécessitant une mise en conformité des contrats d’assurance et des actes juridiques qui régissent les garanties de protection sociale complémentaire. Quelles sont les nouvelles obligations ? Comment s’applique la période de mise en conformité ?

Contexte

Dans sa circulaire du 30 janvier 2009 (fiche 7), la Direction de la sécurité sociale (DSS) avait imposé le maintien des garanties de PSC en cas de période de suspension du contrat de travail donnant lieu à indemnisation :

« Sont notamment visés les périodes de suspension du contrat de travail liée à une maladie, une maternité ou un accident dès lors qu’elles sont indemnisées. Le bénéfice des garanties mises en place dans l’entreprise doivent être maintenues au profit des salariés dont le contrat de travail est suspendu pour la période au titre de laquelle ils bénéficient :

- soit d’un maintien, total ou partiel, de salaire ;

- soit d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers ».

Le cas du placement en activité partielle n’était pas traité.

Dans le cadre de la crise sanitaire, l’article 12 de la loi n° 2020-734 du 17 juin 2020 avait rendu obligatoire le maintien des garanties de protection sociale complémentaire aux salariés placés en activité partielle. L’instruction interministérielle n° DSS/3C/5B/2020/197 du 16 novembre 2020 en avait détaillé les modalités d’application.

Le dispositif prévu par l’article 12 de la loi du 17 juin 2020 a pris fin au 30 juin 2021, mais les obligations de maintien des garanties ont été pérennisées par l’administration. La formalisation du maintien devient une condition d’exonération des contributions patronales.

Ainsi, l’instruction interministérielle n° DSS/3C/5B/2021/127 du 17 juin 2021 a précisé les modalités d’appréciation du caractère collectif et obligatoire en cas de suspension du contrat de travail et prévu la remise en cause du caractère collectif et obligatoire de certains dispositifs de protection sociale complémentaire en cas de suspension des garanties lorsque les salariés bénéficient d’un revenu de remplacement versé par leur employeur.

A lire : Arrêt pour garde d’enfants : activité partielle ou arrêt maladie ?

Quelles sont les règles de maintien des garanties de protection sociale complémentaire ?

Situations de suspension et garanties visées par l’obligation de maintien

La quasi-totalité des règles existantes sont reprises puisque l’instruction du 17 juin 2021 reprend les dispositions de la fiche 7 de la circulaire du 30 janvier 2009 et les étend au cas de la suspension du contrat de travail donnant lieu à versement d’un revenu de remplacement par l’employeur.

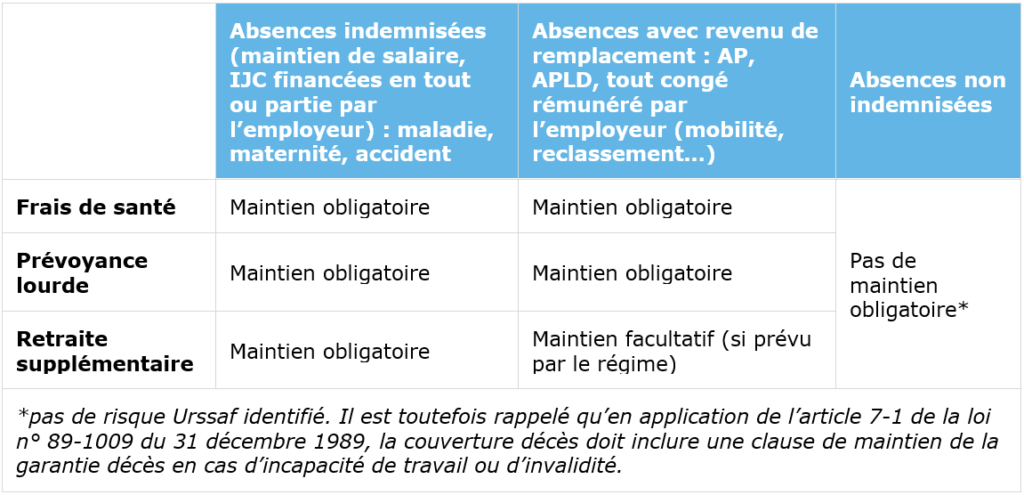

En cas de maintien de salaire ou d’indemnités journalières complémentaires financées par l’employeur : garanties santé, prévoyance “lourde” et retraite supplémentaire

Les garanties de frais de santé, prévoyance et de retraite supplémentaire sont concernées par l’obligation de maintien dans les cas suivants de suspension du contrat de travail :

- suspension avec maintien, total ou partiel, de salaire ;

- suspension avec versement d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers.

Le maintien doit être assuré au profit des salariés dont le contrat de travail est suspendu, et, le cas échéant, de leurs ayants droit.

En cas de revenu de remplacement : garanties santé et prévoyance “lourde”

Les garanties « frais de santé » et « prévoyance » (ne sont pas visées par l’obligation les garanties de retraite supplémentaire) doivent être maintenues en cas de suspension du contrat de travail donnant lieu à versement par l’employeur d’un revenu de remplacement : activité partielle, activité partielle de longue durée, toute autre période de congé rémunéré par l’employeur.

L’obligation de maintien couvre le salarié et le cas échéant ses ayants-droits.

La circulaire ajoute ainsi ce cas de figure :

- « Le caractère collectif ne sera reconnu que si le bénéfice des garanties de protection sociale complémentaire mises en place dans l’entreprise est maintenu au profit des salariés dont le contrat de travail est suspendu, et, le cas échéant, de leurs ayants droit pour la période au titre de laquelle ils bénéficient : pour les garanties de protection sociale complémentaire hors prestations de retraite supplémentaire, d’un revenu de remplacement versé par l’employeur. Ce cas concerne notamment les salariés placés en activité partielle ou en activité partielle de longue durée, dont l’activité est totalement suspendue ou dont les horaires sont réduits, ainsi que toute période de congé rémunéré par l’employeur (reclassement, mobilité…). S’agissant des garanties de retraite supplémentaire, le maintien ou la suspension des cotisations et prestations afférentes est subordonné aux stipulations de l’acte instaurant les garanties dans l’entreprise et du contrat, règlement ou bulletin d’adhésion. »

Cas de la suspension du contrat de travail non indemnisée

L’instruction du 17 juin 2021 reprend, sans modification, les précisions de la fiche 7 de la circulaire du 30 janvier 2009 sur ce point. En bref, rappelons que le maintien des garanties est facultatif pendant les périodes de suspension du contrat de travail non indemnisée, y compris s’il s’agit d’une absence pour raison médicale ou maternité.

Tableau de synthèse

Mise en œuvre du financement

La répartition des cotisations

L’instruction précise qu’il s’agit de la répartition de la cotisation habituelle calculée selon les règles prévues par le régime applicables à la catégorie dont relève le salarié suspendu ou, si c’est ainsi prévu, un maintien à titre gratuit.

Toutefois, il est précisé que « l’application d’une répartition du financement des garanties plus favorable pour les seuls salariés dont le contrat est suspendu ne remet pas en cause le caractère collectif et obligatoire de ces garanties. »

L’assiette des cotisations à retenir

Lorsque l’assiette tient compte de la rémunération versée, les cotisations et prestations sont calculées comme suit :

Hypothèse 1 – En l’absence de stipulations particulières de l’acte de droit du travail instituant les garanties :

- Sur une assiette égale au montant de l’indemnisation versée dans le cadre de la suspension du contrat (indemnité légale, le cas échéant complétée de l’indemnité complémentaire ou conventionnelle versée par l’employeur);

- Il est entendu que :

- L’indemnité d’activité partielle brute vienne donc se substituer aux revenus d’activité afin de permettre la reconstitution de l’assiette de calcul des cotisations salariales et patronales de protection sociale complémentaire.

- Si un salarié a cumulé rémunération et indemnité d’activité partielle au cours d’un même mois, l’indemnité d’activité partielle est l’assiette pour les heures chômées et la rémunération pour les heures travaillées.

Hypothèse 2 – En présence de stipulations de l’acte de droit du travail instituant les garanties, celles-ci pouvant prévoir :

- Le maintien de l’assiette des contributions et des prestations applicables avant la suspension du contrat de travail si celle-ci permet un niveau de prestations plus élevé ;

- Une assiette reconstituée correspondant à la rémunération mensuelle des salariés soumise à cotisations de sécurité sociale établie à partir de la moyenne des 12 derniers mois.

Incidence sur les limites d’exonération

Pour rappel, les contributions de prévoyance sont exonérées de cotisations de sécurité sociale dans la limite :

- d’un montant égal à la somme de 6 % du plafond de la sécurité sociale (soit 2 468 € en 2021)

- et de 1,5 % de la rémunération assujettie à cotisations de sécurité sociale

- sans que le total ainsi obtenu ne puisse excéder 12 % du montant du plafond de la sécurité sociale (soit 4 936 € en 2021).

Selon l’instruction du 17 juin 2021, les limites d’exonération sont calculées sur la même assiette que celle retenue pour le calcul des contributions et prestations maintenues, au titre de la période considérée.

En pratique, l’instruction du 17 juin 2021 apporte des exemples permettant de comprendre comment calculer la limite d’exonération à partir de la rémunération soumise à cotisations, en présence d’un revenu de remplacement.

Le site Urssaf (publication du 6 septembre 2021) reprend également ces différents cas de figure.

Il en résulte que la rémunération à retenir au titre de la période de suspension du contrat de travail correspond selon les cas :

- soit à l’indemnité d’activité partielle (légale et complémentaire) ;

- soit à la rémunération reconstituée sur la base du montant moyen des rémunérations soumises à cotisations perçues au cours des 12 derniers mois ;

- soit lorsque l’assiette des cotisations est déterminée selon d’autres modalités (pourcentage du plafond…), à la rémunération reconstituée.

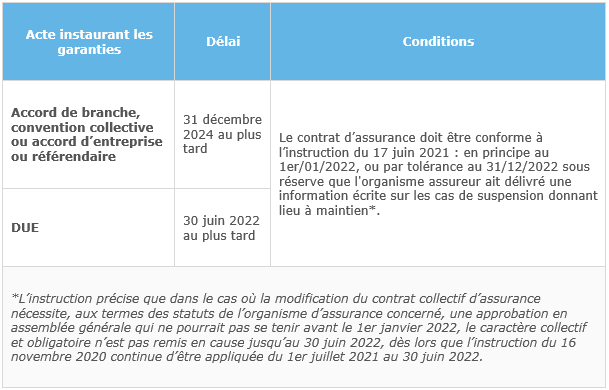

A partir de quand ces règles de maintien doivent-elle être appliquées ?

L’instruction du 17 juin 2021 s’applique à compter du 1er juillet 2021, avec toutefois des conditions de mise en œuvre différées dans le temps, afin de tenir compte des délais requis pour mettre en conformité les contrats d’assurance et les actes de droit du travail.

En 2021

Le caractère collectif et obligatoire n’est pas remis en cause à condition que les entreprises appliquent du 1er juillet au 31 décembre 2021 l’instruction du 16 novembre 2020 (maintien des garanties aux salariés placés en activité partielle).

A compter de 2022

En principe au 1er janvier 2022, les contrats d’assurance doivent être conformes.

En effet, un courrier de la DSS du 19/10/2021 adressé à l’ACOSS et à la MSA les invite « à prendre en compte les contraintes juridiques et techniques liées à la modification d’un grand nombre de contrats collectifs que rencontrent les organismes complémentaires. Par conséquent, jusqu’au 31 décembre 2022, l’absence de mention de l’ensemble des cas de suspension du contrat de travail indemnisée n’est pas de nature à priver le contrat de son caractère collectif dès lors qu’une information écrite sur le maintien des garanties collectives dans l’ensemble des cas de suspension du contrat de travail indemnisée mentionnés par l’instruction du 17 juin 2021 a été délivrée par l’organisme complémentaire à ses assurés ».

L’acte de mise en place des garanties doit être mis en conformité avant le 1er juillet 2023, ou avant le 1er janvier 2025 selon les cas.

À propos de L'auteur

Méryl Ulmann

Juriste en Droit social

En tant que Responsable Conseil Social au sein d’In Extenso, Méryl Ulmann intervient en support des juristes et gestionnaires paie sur les problématiques de droit du travail et de protection sociale complémentaire.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire