Article

Créateur : salarié ou non salarié ?

Date de publication : 14.02.17

Gérant majoritaire de SARL, Président de SAS, entrepreneur individuel, profession libérale, directeur de SA,… A chacun sa couverture sociale. En effet, la protection sociale du créateur dépend du statut juridique de l’entreprise et de la fonction qu’il occupe dans l’entreprise. On distingue deux régimes sociaux : assimilé-salarié et travailleur non salarié (TNS). Selon le statut social du dirigeant, le niveau des cotisations, les prestations sociales ainsi que les formules d’assurance santé, retraite et prévoyance diffèrent.

Le dirigeant assimilé salarié

Sont concernés par ce régime :

- le gérant minoritaire ou égalitaire de SARL

- le gérant non associé de SARL

- le président de SAS ou de SASU

- les dirigeants de SCOP

Le dirigeant assimilé salarié est rattaché au Régime général de la Sécurité sociale, c’est-à-dire le régime des salariés. Ce régime offre la même couverture que le Régime général de la Sécurité sociale, à l’exception de l’assurance chômage.

A lire : Piloter son entreprise, 5 étapes pour construire un tableau de bord de gestion

Le dirigeant travailleur non salarié (TNS)

Sont concernés par ce régime :

- l’entrepreneur individuel

- le gérant majoritaire de SARL

- le gérant de SARL à associé unique

Il est affilié au Régime social des indépendants (RSI). Ce régime social garantit aux dirigeants une couverture en cas de maladie ou de maternité. Les frais médicaux sont remboursés au même taux que pour le régime des salariés. La retraite de base et la retraite complémentaire sont obligatoires ; les artisans et commerçants cotisent au RSI tandis que les professions libérales disposent de la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL). Les TNS ne bénéficient ni d’indemnités de congés payés, ni d’assurance chômage.

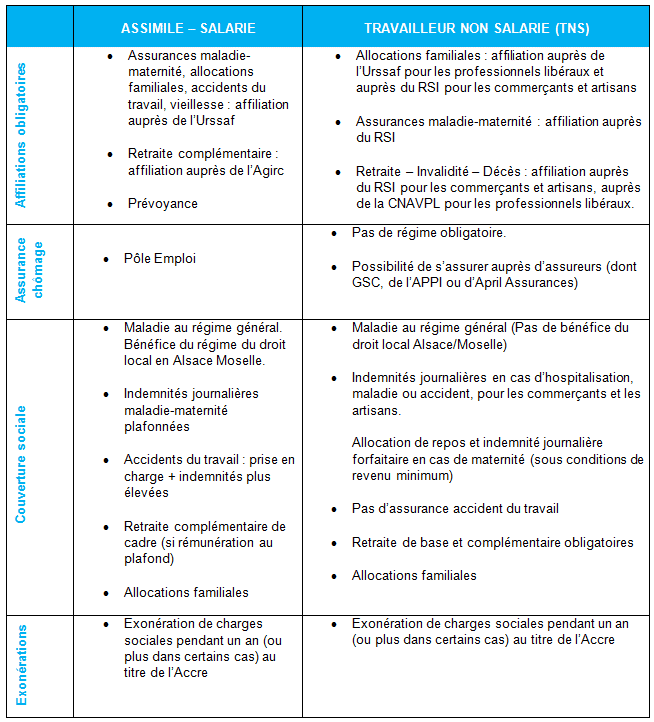

Tableau synthétique :

Le porteur de projet peut donc constater que le statut social diffère selon ses choix.

La couverture sociale du statut assimilé-salarié est plus protectrice. Cependant, le coût social du statut TNS est usuellement inférieur au coût du statut assimilé-salarié, avec une flexibilité plus grande dans la gestion administrative.

Pour le régime TNS, il est conseillé de souscrire à des garanties facultatives sur les trois volets : maladie, prévoyance et retraite. L’économie de coût social générée permettra de souscrire à une assurance facultative retraite, permettant de compléter le régime obligatoire par un régime supplémentaire de capitalisation. Ces contrats peuvent être souscrits dans le dispositif de la loi Madelin, permettant de défiscaliser une partie des cotisations de prévoyance et de retraite (sous conditions).

Afin d’optimiser le choix de votre protection sociale selon votre statut, il ne faut pas hésiter à se faire accompagner dans vos démarches de création.

Sources : AFE, CCI

À propos de L'auteur

Vincent Kolb

Expert-comptable Associé

En tant qu’associé chez In Extenso, Vincent accompagne et conseille les dirigeants d’entreprise dans la croissance de leur chiffre d’affaires ainsi que l’optimisation de leurs choix fiscaux, sociaux et juridiques.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire