Topo

Déclaration des revenus 2023 : ce qu’il faut ABSOLUMENT savoir !

Date de publication : 03.04.24

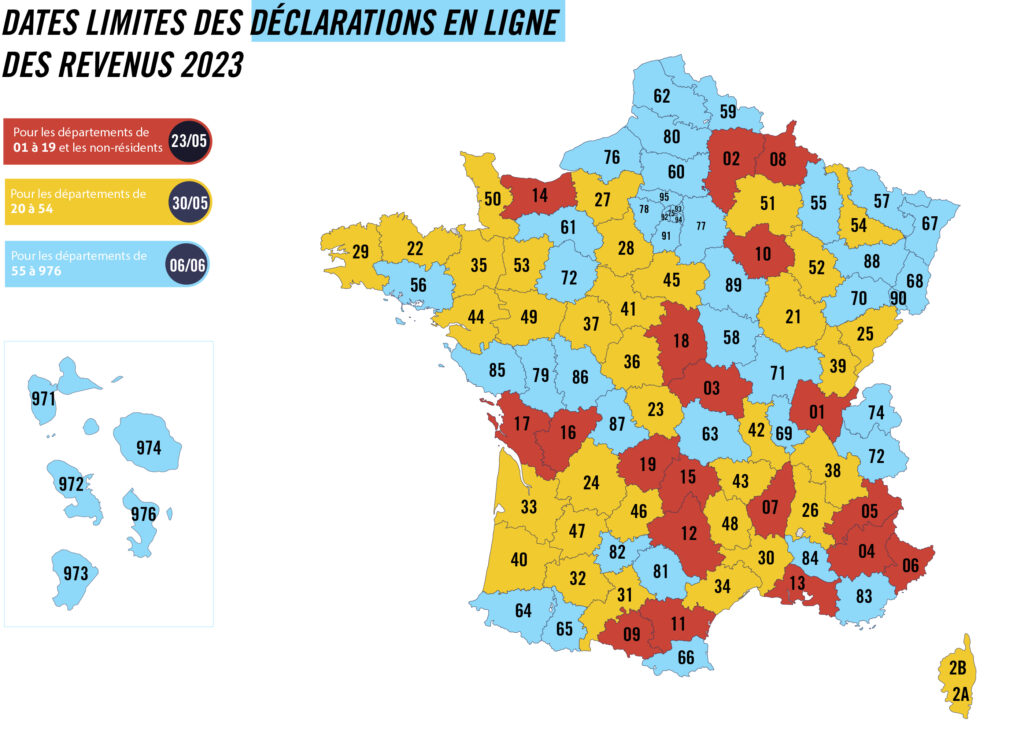

La campagne déclarative 2024 d’impôt sur les revenus perçus en 2023 débutera le 11 avril prochain et les dates limites de déclaration varient en fonction du lieu de résidence du contribuable, de la typologie du déclarant ou du mode de déclaration.

Quelle est la date limite de déclaration des revenus ?

Pour les déclarations des revenus 2023 au format papier, la date limite est fixée au 21 mai 2024 et concerne exclusivement les personnes qui ne peuvent pas déclarer leurs revenus en ligne.

Quelles sont les nouveautés à connaître avant de faire sa déclaration de revenus ?

Chaque année, la campagne est marquée par un certain nombre de nouveautés qui peuvent, si vous êtes concerné(e), avoir un impact sur les modalités de déclaration ou encore sur le montant de l’impôt dû.

Concerne les propriétaires, les locataires et les occupants à titre gratuit. Le logement peut être l’habitation principale ou une résidence secondaire.

Le dispositif évolue pour les dépenses payées à compter de 2024 (campagne IR 2025) : plafond réhaussé à 500€ mais recentrage du crédit d’impôt sur les seules bornes “pilotables”.

La mesure s’applique au titre des dépenses de rénovation énergétique payées entre le 1er janvier 2023 et le 31 décembre 2025.

– Dons aux organismes concourant à l’égalité entre les hommes et les femmes : ces versements ouvrent désormais droit aux réductions d’impôt prévues en faveur des dons à certains organismes d’intérêt général.

– Dons pour la sauvegarde du patrimoine religieux : pour inciter à participer à la souscription nationale exceptionnelle organisée au profit de la Fondation du patrimoine pour la conservation et la restauration du patrimoine immobilier religieux de certaines communes, le taux de la réduction d’impôt est porté de 66% à 75% pour les dons et versements effectués entre le 15 septembre 2023 et le 31 décembre 2025. Les versements éligibles au taux majoré sont retenus dans la limite de 1000€.

Option pour l’imposition la plus favorable

Pour certains revenus, la déclaration est le moment de formuler un choix entre l’imposition suivant le barème progressif ou le prélèvement forfaitaire unique (PFU).

En effet, le prélèvement forfaitaire unique (PFU) dit « flat tax » constitue le régime de droit commun pour les revenus suivants :

- les revenus de capitaux mobiliers (placements, dividendes…) et les plus-values de cession de valeurs mobilières ;

- les plus-values de cessions d’actifs numériques (cryptomonnaies) réalisées à titre non-professionnel.

Toutefois, il est possible d’opter pour l’imposition de ces revenus selon le barème progressif de l’impôt sur le revenu.

Cette option doit être expresse et formulée lors du dépôt de votre déclaration annuelle des revenus en cochant une case spécifique de la déclaration 2042.

Cette option est :

- annuelle ;

- irrévocable une fois le délai de dépôt de la déclaration expiré ;

- et globale (l’option globale pour la cryptomonnaie est indépendante de l’option globale pour les revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières).

Concernant l’imposition de ces revenus, une analyse doit être menée chaque année afin de déterminer l’option la plus favorable.

Déclaration fiscale et sociale unifiée pour les travailleurs indépendants

La déclaration des revenus (2042) comprend un volet « social » spécifique avec des rubriques permettant de déterminer, à partir du revenu fiscal, les revenus qui servent de base aux cotisations et contributions sociales personnelles.

Les informations collectées par l’administration fiscale sont ensuite automatiquement transmises à :

- l’ URSSAF (ou CGSS) du contribuable ;

- la caisse de retraite des professions libérales.

Cette unification des déclarations sociales et fiscales concerne également les travailleurs non-salariés agricoles ainsi que les praticiens et auxiliaires médicaux.

Impôt sur la Fortune Immobilière (IFI)

La déclaration de l’IFI s’effectue dans les mêmes délais que la déclaration de revenus.

Assis sur les actifs immobiliers, l’IFI nécessite d’accomplir des diligences particulières :

- l’identification et l’évaluation des actifs immobiliers concernés ;

- la composition du foyer fiscal, dont la notion diffère de celle retenue en matière d’IR ;

- la détermination des dettes déductibles ;

- les obligations déclaratives.

Déclaration d’occupation et de loyer

Depuis 2023, la taxe d’habitation est définitivement supprimée pour toutes les résidences principales et tous les contribuables. Cependant, elle reste applicable aux autres locaux, à savoir les résidences secondaires, les locaux vacants et les autres locaux meublés non affectés à l’habitation principale.

Afin d’identifier les locaux qui demeurent taxables, une obligation déclarative à destination de l’ensemble des propriétaires (personnes physiques et personnes morales) a été mise en place par la loi de finances pour 2020.

Cette déclaration, complétée pour la première fois en 2023, a permis à l’Administration de collecter les informations concernant la situation du bien (loué, vacant, etc.), les occupants (SPI, nom, prénom, etc. si physique, SIREN, raison sociale si morale) et le montant mensuel du loyer si le local est loué.

Cette formalité doit en principe être réalisée chaque année afin de déclarer, avant le 1er juillet, la situation d’occupation au 1er janvier. Une dispense est toutefois prévue lorsqu’aucun changement dans les informations transmises n’est intervenu depuis la dernière déclaration.

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire