Topo

Calcul du point mort : importance de la méthode de calcul du coût de revient

Date de publication : 07.12.20

Dans l’article précédent (Coût de revient, arbitraire et décision stratégique, comment m’en sortir ?), nous avons vu les différentes méthodes de calcul de coût de revient pour retenir préférentiellement une approche que nous appellerons « ABC adaptée » (ABCA), association de deux méthodes : la méthode ABC et celle des coûts partiels.

Nous allons approfondir dans cet article les avantages de la méthode ABCA en particulier à travers la connaissance des activités et des processus qu’elle apporte. Rappelons que contrairement aux autres approches basées sur une logique « Top-down » articulée autour d’unités d’œuvre (UO) globales (le nombre de véhicules fabriqués par an par exemple) consommatrices de charges elles aussi globales (le coût de main d’œuvre annuel de l’atelier) ; l’approche ABCA applique une logique « Bottom-Up » partant de la compréhension de l’acte de production, consommateur de charges unitaires (le coût d’une heure de travail d’un ouvrier). Le coût de revient ainsi déterminé doit être interprété comme la capacité de l’entreprise à produire, dans les conditions optimales d’organisation et de production existant à date, un produit au coût de revient déterminé.

Mais une fois ce coût déterminé, quelle relation entre ce coût et le prix de vente des produits ? Comment et sur quelles bases déterminer ce prix ? En quoi la méthode ABCA apporte-t-elle un avantage ?

La détermination du prix

« Le prix n’est pas le résultat d’un calcul qui, à partir du coût de revient, définirait le montant auquel vendre le produit pour qu’il soit rentable. »

La phrase ci-dessus peut paraître surprenante, voire choquante, mais pourtant…

Pour la comprendre, revenons à la définition économique d’un prix : « la valeur monétaire d’une chose ». Pour l’approche qui nous occupe, j’irai un pas plus loin : le prix d’un produit ou d’un service est « la valeur monétaire qu’un client accepte de payer à un instant T pour l’acquérir ». A priori, simple, mais lourd de conséquences…

Reprenons la définition :

« Accepte de payer » : même si cela est toujours difficile à accepter, ces trois mots impliquent que la valeur monétaire d’un produit est a priori déconnectée des efforts consentis pour sa production. Or, la détermination du prix peut être influencée par différents phénomènes. La dimension affective que son producteur y attache (chez les fondateurs de start-up par exemple) ou l’existence d’une urgence financière pour l’entreprise sont des éléments qui peuvent pousser à maximiser le prix en omettant d’intégrer la question principale : combien mes potentiels clients sont-ils prêts à payer pour cela ? La réponse à cette question est incontournable dans le processus de détermination du prix et elle n’intègre malheureusement ni les heures d’effort, les nuits blanches, les prises de risques personnelles nécessaires pour que ce produit ou ce service existe, ni la situation financière de l’entreprise.

« A un instant T » : évidemment, le prix d’un produit n’est pas stable dans le temps. Mais cette évidence doit intégrer le fait que l’entreprise subit l’évolution de la plupart des paramètres qui influent sur le prix, comme par exemple la nature de l’offre concurrente, le contexte réglementaire ou technologique, l’évolution de la mode. Bonne nouvelle cependant, si tout le monde anticipe qu’a priori cette évolution doit plutôt être à la baisse, en théorie, rien n’empêche que ce soit le contraire.

En clair : l’existence d’une marge lors de la vente de votre produit sera la conséquence du prix que vous aurez pu déterminer par ailleurs, pas sa cause. On ne détermine pas un prix en interne uniquement sur un tableur Excel à coup de taux de marge appliqué à un coût de revient. Ou alors, on joue à la roulette russe…

Mais s’il n’est pas recommandé de calculer le prix uniquement à partir du coût de revient, comment peut-on alors le déterminer ?

Paramètre clé : que sont prêts à payer mes cibles pour acquérir mon produit ? Même si la réponse ne vous oblige pas à retenir les prix identifiés, elle donne malgré tout une indication très sérieuse sur la marge de manœuvre dont dispose l’entreprise en la matière.

La réponse à cette question peut être obtenue de deux manières non exclusives l’une de l’autre :

- en questionnant le marché à travers un échantillon représentatif des cibles clientèles visées,

- en comparant les prix que pratiquent les concurrents pour des offres comparables.

A noter que plus le produit est innovant, plus ce travail de détermination du prix sera difficile soit parce que les cibles auront du mal à visualiser l’offre et donc à lui attribuer un prix, soit parce que l’absence de concurrent ne permettra pas une comparaison pertinente avec ce que vous proposez.

Autre difficulté, pour le second axe d’analyse, attention à ne pas omettre de concurrents. Selon le produit et le secteur d’activité, il existe en effet plusieurs typologies de concurrents :

- les produits ou services similaires avec un canal de distribution identique,

- les produits ou services similaires mais avec un canal de distribution alternatif,

- les produits ou services de substitution.

Prix, capacité de production et rentabilité, les liaisons dangereuses

« Le nombre de ventes est-il suffisant pour permettre à l’entreprise d’être bénéficiaire ? »

Une fois le prix de vente déterminé, principalement sur la base des notions « marché », il est possible de calculer la marge bénéficiaire théorique du produit. Evidemment, à ce stade, la question centrale devient la suivante : le mix [prix / coût de revient] permet-il de dégager une marge bénéficiaire ?

Certes, les calculs financiers ont permis de déterminer que l’entreprise peut dégager une marge sur ses produits. Mais à ce stade, rien ne dit qu’elle est capable d’en commercialiser suffisamment pour être rentable.

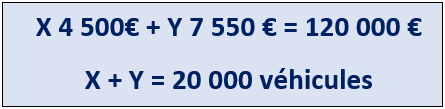

La première étape du raisonnement est le calcul du niveau d’activité minimum permettant à la structure d’être à l’équilibre, le fameux « point mort ». Ce calcul réalisé, il s’agira de valider si ce niveau d’activité est compatible avec les capacités de l’entreprise et du marché. Reprenant l’exemple de nos deux modèles de véhicules, le calcul du coût de revient nous a permis de disposer des données suivantes :

Les méthodes de calcul des coûts de revient autres que la méthode ABCA allouent des charges globales à des unités d’œuvre globales également. Après l’allocation de l’ensemble des charges de l’entreprise, le modèle a affecté 120 M€ de charges annuelles à la production budgétée de 20 000 véhicules.

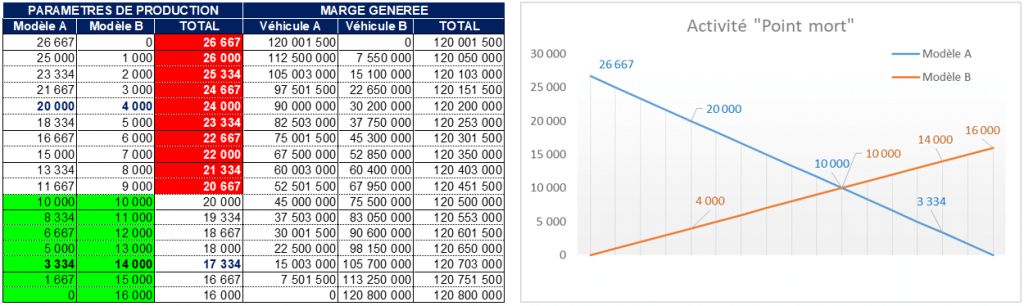

Dans ces conditions, le point mort théorique s’articule autour d’un équilibre des ventes des deux produits, calculé grâce aux deux équations ci-dessous et traduit dans le tableau et le graphique présentés :

Toutes les combinaisons de production ci-dessus permettent en théorique d’atteindre le point mort. Il apparaît donc que l’entreprise semble en mesure d’être rentable en produisant 20 000 véhicules. Mais que traduit exactement cette situation ? Simplement deux choses :

- L’entreprise prévoit de commercialiser 20 000 véhicules,

- Il est possible de vendre 20 000 véhicules et d’être rentable si la production s’inscrit dans l’une des 7 combinaisons entre les deux modèles en vert dans le tableau ci-dessus.

Par contre, elle ne permet pas de répondre à une question clé : quelles répartitions entre ces 7 options sont effectivement soutenables par l’outil de production ?

Impact et avantages de la méthode ABCA

Pour répondre à cette question, il est nécessaire d’avoir une connaissance précise de l’activité de production en elle-même, connaissance que, parmi les méthodes de calcul de coût de revient, seule l’approche ABCA apporte.

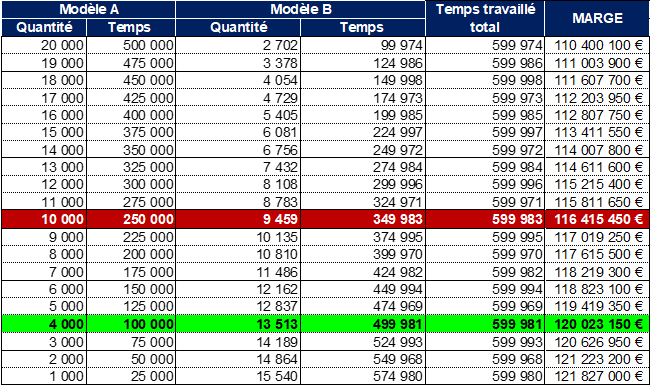

En effet, à la différence des autres méthodes, par l’analyse des activités qu’elle intègre, la méthode ABCA permet de connaître les conditions de production des différents produits. Par exemple dans le cas présent, la méthode a permis de déterminer que les temps de production effectifs pour chacun des deux modèles sont les suivants :

- 25 heures pour le modèle A,

- 37 heures pour le modèle B.

Ceci s’inscrit dans une capacité de temps de production effectif de l’entreprise (en intégrant les pannes, les maintenances, etc…) de 600 000 heures annuelles, données techniques fournies par la direction de la production. A partir de ces données, il est possible de déterminer les différentes combinaisons de production que l’outil industriel permet et la marge induite par ces combinaisons :

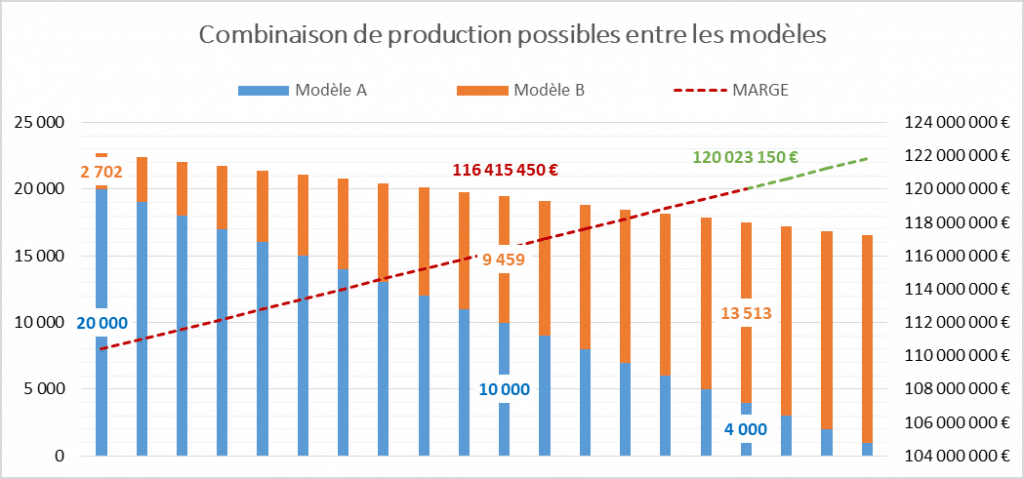

Les calculs ci-dessus ne s’appuient pas sur les données purement financières de la première approche mais sur les données techniques issues de la compréhension des activités apportée par la méthode ABCA.

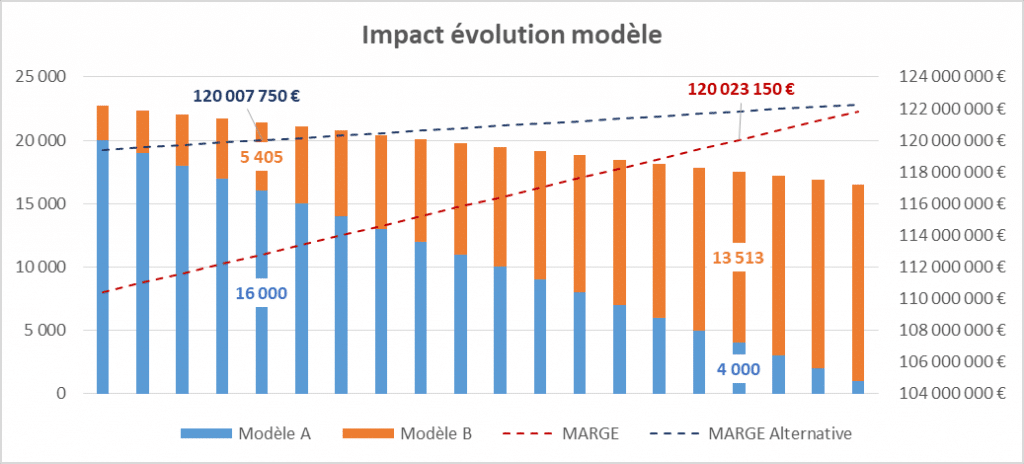

Cette approche permet de répondre à la question posée tout à l’heure sur les combinaisons effectivement permises par l’outil industriel. Et la réponse n’est guère rassurante : parmi toutes les combinaisons permises par l’organisation de la production, peu d’entre elles permettent au final de dégager une marge globale supérieure à 120 M€ et donc une rentabilité positive. Il met également en évidence que certaines des combinaisons financièrement valides, comme le mix [10 000 MA / 10 000 MB] par exemple, ne sont pas industriellement possibles. En fait, le premier mix qui permet l’atteinte de l’équilibre financier de la structure est le mix [4 000 MA / 13 513 MB], ce qui semble a priori commercialement beaucoup plus difficile à atteindre.

Cette connaissance a permis d’affiner la projection, d’éliminer les mix de production impossibles et d’évaluer de façon plus précise la faisabilité de la stratégie de l’entreprise.

La conclusion de l’analyse permise par l’approche ABCA, est qu’en l’état actuel des choses, il semble difficile d’atteindre un mix [Modèle A / Modèle B] permettant à l’entreprise d’être rentable alors même qu’elle est capable de dégager une marge positive sur chacun de ses modèles.

Si, comme on peut le supposer, les études de marché indiquent qu’il sera toujours plus aisé de commercialiser dans l’année 16 000 Modèles A à 12 000 € plutôt que 13 513 Modèles B à 20 000 €, alors la réponse est claire : il faut augmenter la marge générée par la vente d’un modèle A. Si l’on modélise une augmentation théorique de la marge du modèle A de 10%, passant de 4 500 € par véhicule à 4 950 € alors, à production identique, l’évolution de la marge globale de l’entreprise (représentée ci-dessous par la marge alternative) devient la suivante :

L’équilibre serait alors atteint avec un mix [16 000 M / 5 405 MB] a priori beaucoup plus compatible avec le marché.

A ce stade, la question posée serait bien entendu la suivante : comment gagner ces 10% de marge sur le modèle A sans réduire la capacité de production de l’entreprise ?

Sans entrer dans les détails, nous pourrons le faire à l’occasion d’un prochain article, la réponse à cette question ouvre plusieurs axes de réflexion :

- Augmenter le prix

- Réduire le coût de revient,

- Combiner les deux et dans quelle proportion ?

Si la première question est un sujet purement marketing et commercial, le second axe concerne l’ensemble des activités nécessaires à la production du modèle, dans l’atelier bien évidemment mais également en amont et en aval… A ce titre, l’approche ABCA, à travers la connaissance du coût d’activité, permet d’identifier les éventuelles sources de gain sur l’ensemble de ce processus. C’est en cela que cette méthode va bien au-delà d’un « simple » calcul de coût de revient. Elle devient un réel outil d’aide à la réflexion stratégique.

La définition d’un prix de vente n’est pas la simple application à un coût de revient d’un taux de marge attendu. Cette approche, toujours possible, n’intègre pas le fait que le prix d’un produit ou un service est d’abord et avant tout ce que le client est prêt à payer pour l’acquérir (même si ses motivations pour accepter de payer telle ou telle valeur monétaire sont elles aussi indépendantes de la valeur intrinsèque de l’objet en question). Ce faisant, le prix devient de fait en grande partie décorrélé du coût de revient, avec tous les impacts que cela peut avoir sur la marge par produit de l’entreprise, positifs sur l’on est sur le marché du luxe, négatif si on est sur un marché de masse avec faible valeur ajoutée.

En plus de la capacité de l’entreprise à dégager une marge positive sur ses produits, se pose alors la question de la capacité de l’entreprise à produire et commercialiser suffisamment de produits pour être rentable. Par la connaissance approfondie qu’elle apporte des processus de production de l’entreprise ainsi que de la localisation de ses coûts, la méthode ABCA permet de répondre à cette question, d’identifier le cas échéant les axes stratégiques correctifs et contribue à leur mise en œuvre. Au-delà d’une simple méthode de calcul de coût de revient, l’approche ABCA est un véritable outil de pilotage stratégique pour l’entreprise.

À propos de L'auteur

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire