Article

Le Pacte Dutreil, qu’est-ce que c’est ?

Date de publication : 10.11.25

Le pacte “Dutreil – Transmission”, prévu à l’article 787 B du CGI, est un dispositif fiscal qui permet d’obtenir sous certaines conditions une exonération de droits de mutation à titre gratuit, à concurrence de 75 % de la valeur des titres de sociétés (actions ou parts sociales) transmis par voie de donation ou de succession.

Cela signifie qu’une fois mis en place dans votre société, le pacte Dutreil vous permet de réduire considérablement l’impôt à payer au Trésor Public si vous décidez de transmettre à vos proches les parts sociales ou les actions de votre société. Comme le barème des droits de mutation à titre gratuit est progressif (art. 777 du CGI), l’abattement d’assiette du pacte Dutreil permet des économies d’impôts supérieures à 75 %.

Régulièrement au cœur des débats politiques, le pacte Dutreil est un mécanisme indispensable à la transmission intra-familiale des TPE et PME françaises. Il fait presque chaque année l’objet d’évolutions techniques et a connu en 20 ans une quinzaine de réécritures, ce qui nécessite une parfaite maitrise pour le mettre en place.

Pourtant, le mécanisme est relativement simple : il convient de souscrire un engagement de conservation des titres que vous détenez, pendant au moins 2 ans (cet engagement doit être en cours lors de la transmission). Puis, une fois la transmission effectuée, les bénéficiaires devront s’engager à conserver les titres reçus pendant une durée de 4 ans et l’un d’entre eux devra exercer son activité professionnelle principale ou une fonction de direction dans la société (d’autres conditions s’appliquent, relatives notamment à l’activité de votre société).

C’est donc un outil indispensable à la transmission d’une entreprise dans le cercle familial – voire extra-familial -, d’autant plus qu’il se cumule avec l’abattement de 100 000 € applicable entre parents et enfants prévu à l’article 779 du CGI.

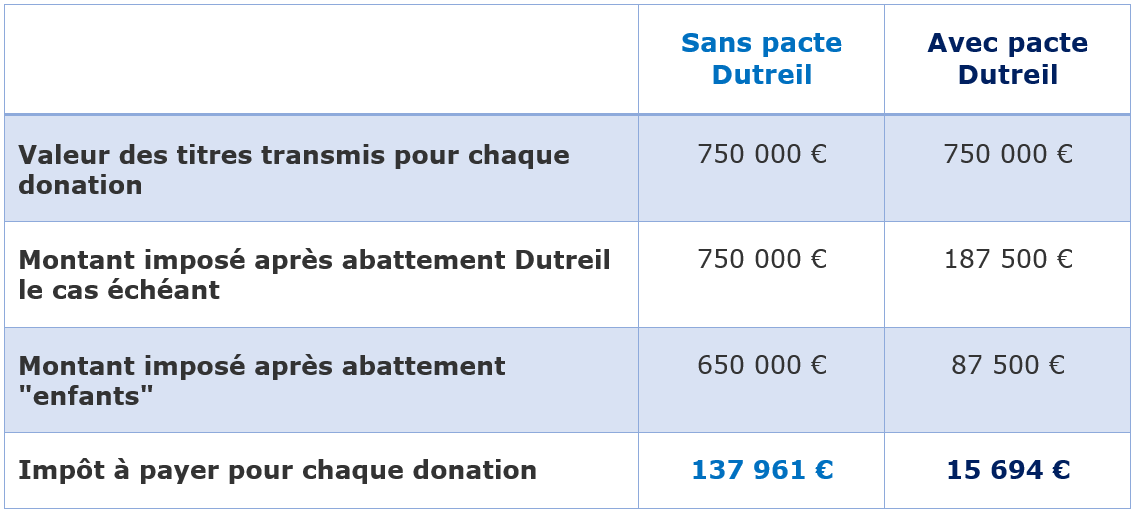

Exemple :

Vous souhaitez donner à chacun de vos deux enfants 25 % du capital de votre société, valorisée à 3 millions d’euros.

Soit une économie de 89 % des droits de donation dans notre exemple !

Un accès simplifié au Pacte Dutreil depuis 2019

La Loi de Finances pour 2019 a apporté il y a quelques années 8 aménagements permettant de recourir plus facilement à ce dispositif avantageux :

- Le dispositif a été étendu à l’engagement d’un seul associé,

- Le seuil minimum des titres soumis à l’engagement de conservation a été modifié (17 % des droits financiers et 34 % des droits de vote),

- Le dispositif d’engagement collectif “réputé acquis” a été complété,

- L’obligation de conservation des titres dans les sociétés interposées pendant l’engagement individuel de conservation a été étendu,

- Le formalisme déclaratif a été allégé,

- Les conditions d’apport des titres à une société holding ont été assouplies,

- Le régime de remise en cause du dispositif d’exonération en cas de cession de titres entre signataires de l’engagement collectif de conservation a été assoupli,

- La tolérance en cas de fusion et de scission a été étendue aux opérations publiques d’échange de titres préalable à une fusion/scission.

Conditions et cas particuliers du Pacte Dutreil

Quelles sont les conditions pour bénéficier du Pacte Dutreil ?

Le bénéfice de ce dispositif est soumis à 3 obligations principales :

- Obligation portant sur l’activité de la société : l’activité de la société cible doit être artisanale, commerciale, industrielle, agricole ou libérale.

- Obligation portant sur la conservation des titres de la société : les titres transmis doivent faire l’objet d’un engagement de conservation collectif ou unilatéral (de 2 ans minimum), puis individuel (de 4 ans) et doivent représenter une part suffisante des droits financiers et droits de vote de la société.

- Obligation portant sur les fonctions de direction de la société : l’un des signataires des engagements de conservation doit exercer une fonction de direction dans la société pendant la durée de l’engagement collectif et pendant les 3 années qui suivent la transmission.

Cas particuliers

- Bien que l’activité de gestion de leurs valeurs mobilières ne permette pas de satisfaire au respect de l’exercice d’une activité éligible par nature, les holdings animatrices de leur groupe peuvent par exception bénéficier de l’exonération partielle de 75%.

- Les parts sociales ou actions d’une société holding non animatrice, qui n’exerce donc pas une activité éligible, peuvent toutefois bénéficier d’une exonération partielle de droits de mutation à titre gratuit (DMTG) à l’occasion d’une donation ou d’une succession, dans l’hypothèse où cette société s’interpose entre le donateur et la société dont l’activité est éligible. Dans ce cas, il est admis jusqu’à deux niveaux d’interposition.

- Par principe, l’engagement collectif ou unilatéral de conservation des titres est à respecter durant une durée minimum de deux ans à compter de la date d’enregistrement de l’acte d’engagement (ou de sa date de signature pour un acte authentique). Par exception à la formalisation de l’engagement, deux dispositifs d’assouplissements existent pour pallier l’absence d’acte, ce qui permet de bénéficier du pacte Dutreil sans avoir signer d’engagement :

- L’engagement réputé acquis

- L’engagement post-mortem

- L’engagement réputé acquis

- Les titres des sociétés sans personnalité morale (sociétés en participation, sociétés créées de fait) ne peuvent pas bénéficier du dispositif, sauf :

- si l’acte constitutif de la société a été enregistré aux impôts,

- à défaut d’acte, si sa formation a été déclarée à l’administration fiscale.

- si l’acte constitutif de la société a été enregistré aux impôts,

- Les titres des sociétés étrangères, peuvent également bénéficier du dispositif, sous réserve du respect des mêmes conditions que les sociétés françaises.

À propos de L'auteur

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire