Article

Born to be THE BOSS !

Date de publication : 07.05.21

C’était il y a 3 ans… La loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 (art. 9) avait annoncé la mise en place, à compter du 1er janvier 2019, d’un site internet présentant “l’ensemble des instructions et circulaires relatives à la législation applicable en matière d’allègements et de réductions de cotisations et contributions sociales mises à disposition des cotisants”.

Avec un peu de retard, c’est désormais chose faite avec la publication du site internet du bulletin officiel de la Sécurité sociale (BOSS), publié le 8 mars 2021 et entré en vigueur le 1er avril 2021. Cette nouvelle base documentaire unique et opposable a vocation à rassembler à terme l’ensemble de la doctrine applicable en matière de charges sociales.

Sur le modèle du BOFIP en matière fiscale, elle devrait se substituer aux circulaires ou instructions antérieures ayant le même objet et garantir ainsi « une plus grande sécurité juridique pour les employeurs qui pourront consulter en un lieu unique l’ensemble de la doctrine applicable » (Communiqué de presse du 8 mars 2021).

A ce jour, les thématiques déjà disponibles sont relatives à :

- L’assiette générale;

- Les allègements généraux;

- Les exonérations zonées;

- Les avantages en nature et frais professionnels;

- Les indemnités de rupture;

- Les mesures exceptionnelles.

Il a été annoncé que celles-ci seraient prochainement complétées par des rubriques relatives notamment aux effectifs, à la protection sociale complémentaire et aux exonérations en matière de services à la personne.

Dans un webinaire de présentation organisé conjointement par l’URSSAF Caisse Nationale et la DSS le 10 mars 2021, l’administration a précisé les objectifs poursuivis par ce nouvel outil qui sont principalement les suivants :

- simplicité d’utilisation ;

- sécurité juridique ;

- facilité de mise à jour et d’évolution de la doctrine administrative.

Après un long délai d’attente et à compter de sa présentation officielle, cet OVNI juridique est entré bien vite en vigueur, laissant peu de temps à ses utilisateurs pour se familiariser avec l’outil et, surtout, avec son contenu.

Avant de s’intéresser en détail aux règles de droit qui y sont commentées, il nous a donc paru important de repréciser sa valeur juridique et son articulation avec les autres normes régissant la matière.

Quelle est la valeur juridique du BOSS ?

Une norme opposable à l’administration par les cotisants…

L’article L.243-6-2 du C. de la Sécurité sociale pose le principe :

« I- Lorsqu’un cotisant a appliqué la législation relative aux cotisations et contributions sociales selon l’interprétation admise par une circulaire ou une instruction du ministre chargé de la sécurité sociale, publiées conformément au livre III du code des relations entre le public et l’administration […], les organismes mentionnés aux articles L. 213-1, L. 225-1 et L. 752-4 ne peuvent demander à réaliser une rectification ou, lors d’un contrôle, procéder à aucun redressement de cotisations et contributions sociales, pour la période pendant laquelle le cotisant a appliqué l’interprétation alors en vigueur, en soutenant une interprétation différente de celle admise par l’administration […]

III.-A compter du 1er janvier 2019, un site internet présente l’ensemble des instructions et circulaires relatives à la législation applicable en matière d’allègements et de réductions de cotisations et contributions sociales mises à disposition des cotisants. ».

Il résulte de ce texte que les circulaires et instructions du Ministère de la sécurité sociale figurant sur ce site internet et respectant certaines conditions acquièrent une valeur juridique en ce que les cotisants peuvent valablement s’en prévaloir pour justifier leurs pratiques.

Notons qu’en l’état actuel des textes, du fait de l’emplacement de cette disposition dans une partie du code de la sécurité sociale relative au régime général de la sécurité sociale et à l’absence de renvoi à cette disposition dans le code rural et de la pêche maritime, le contenu du BOSS ne s’appliquera qu’aux cotisants relevant du régime général à l’exclusion de ceux relevant du régime agricole.

La faculté accordée au cotisant de se prévaloir d’une circulaire ou instruction portant sur l’interprétation de la législation relative aux cotisations et contributions sociales est toutefois subordonnée à une publication régulière.

… Du fait d’une publication régulière

Le code de la sécurité sociale renvoie aux modalités de publication prévues aux articles L.312-2 et suivants du code des relations entre le public et l’administration (CRPA).

Rappelons qu’aux termes de ces dispositions, la publication des circulaires et instructions du Ministère de la sécurité sociale doit prendre la forme suivante :

- en principe, dans un bulletin ayant une périodicité au moins trimestrielle et comportant dans son titre la mention ” Bulletin officiel ” (article R.312-3-1 du CRPA) ; Il s’agit du bulletin officiel du Ministère de la Santé ;

- par dérogation à l’hypothèse précédente, s’agissant des circulaires et instructions adressées par le Ministre aux services et établissements de l’Etat, sur un site internet relevant du premier Ministre ; en pratique il s’agit de www.circulaires.gouv.fr(art. R. 312-8 CRPA) ;

- par dérogation à l’hypothèse précédente, un arrêté du Premier ministre peut prévoir de manière dérogatoire que, pour les circulaires et instructions intervenant dans certains domaines marqués par un besoin régulier de mise à jour portant sur un nombre important de données, la publication sur un site internet autre que www.circulaire.gouv.fr (art. R.312-9 du CRPA).

C’est le cadre dans lequel s’inscrit le BOSS, dont l’existence juridique résulte d’un arrêté du 30 mars 2021 qui prévoit que :

“A compter du 1er avril 2021, la publication des circulaires et instructions sur le site internet du Bulletin officiel de la sécurité sociale (https://www.boss.gouv.fr) produit, en application de l’article R. 312-9 du code des relations entre le public et l’administration, les mêmes effets qu’une publication sur le site mentionné à l’article R. 312-8 du même code [www.circulaires.gouv.fr].”

Comment s’articule le BOSS avec les circulaires et instructions précédemment publiées ?

L’arrêté du 31 mars 2021 donne de précieuses informations sur l’articulation du BOSS avec les autres circulaires et instructions relative à la législation des charges sociales.

A terme, le BOSS constituera l’unique source d’information : toutes les circulaires et instructions devant être publiées (et donc être opposables) devront figurer sur ce site et ce à l’exclusion de toute autre forme de publication (notamment, plus de publication au bulletin officiel du Ministère de la Santé) ; en outre, ces textes y seront publiés dans leur intégralité.

A titre transitoire, avant que cet objectif ne soit atteint, ce texte organise l’articulation du BOSS avec les circulaires et instructions publiées antérieurement : en effet, à ce jour, le BOSS n’est pas encore complet. Il faut donc distinguer deux cas de figures :

- Sujets sur lesquels le BOSS est pour l’instant silencieux : l’arrêté prévoit que les circulaires ou instructions publiées antérieurement restent alors en vigueur jusqu’à la publication au BOSS des commentaires de l’administration ayant le même objet.

- Sujets déjà repris dans le BOSS : logiquement, les circulaires et instructions publiées antérieurement ayant le même objet ne devraient plus avoir vocation à s’appliquer. L’arrêté prévoit que le BOSS précise les circulaires qui sont abrogées lors des mises à jour. Cette précision est bienvenue et devrait permettre de savoir quelles instructions et circulaires sont encore en vigueur (car non abrogées) et lesquelles ont cessé de s’appliquer (et pour tenir compte des sujets déjà intégrés dans le BOSS, un communiqué du 30 mars 2021 donne une liste des circulaires abrogées à compter du 1er avril 2021, date d’entrée en vigueur du BOSS).

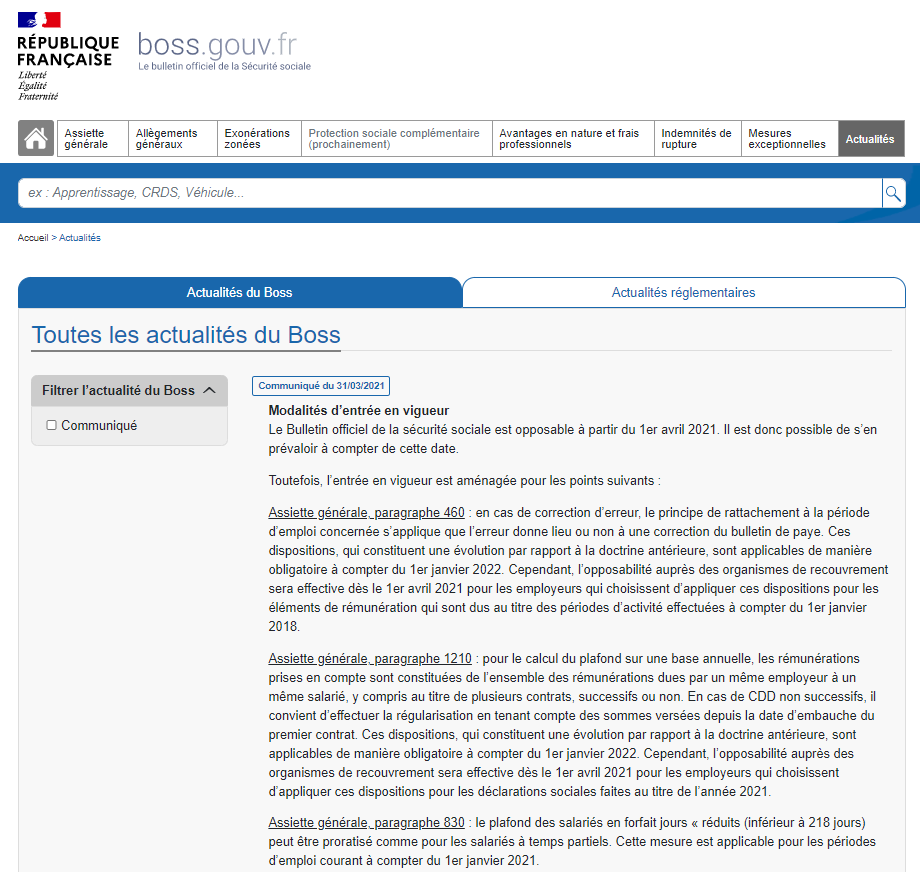

Toutefois, cette rédaction interroge : que se passerait-il si le BOSS commentait un thème et oubliait d’abroger un ou plusieurs textes s’y rapportant ? La logique voudrait que le BOSS prévale sur l’instruction et la circulaire antérieure.

Notons en outre qu’en réalité les choses ne sont pas aussi simples. En effet, si la transposition des circulaires et instructions ministérielles dans le BOSS est censée avoir été effectuée à droit constant, en pratique, celle-ci a été l’occasion de nombreux changements de doctrine administrative. Pour laisser aux entreprises le temps de s’adapter à ces évolutions, le BOSS autorise les entreprises à n’en tenir compte à titre obligatoire qu’à compter du 1er janvier 2022 (elles peuvent toutefois choisir de les appliquer dès le 1er avril 2021, voir là-dessus le communiqué du BOSS du 31 mars 2021). Pour ces cas particuliers, pendant un temps, les circulaires et instructions antérieures vont cohabiter avec la nouvelle doctrine issue du BOSS et les entreprises pourront choisir de se référer à l’une ou l’autre.

Comment s’articule le BOSS avec les lois et règlements qu’il commente ?

Les principes

Rappelons tout d’abord que le BOSS, comme toute circulaire ou instruction ministérielle auquel il se substitue, constitue un document administratif, et ne peut donc en principe déroger aux prescriptions issues des lois et règlements, ni dans un sens favorable, ni dans un sens défavorable.

Tout commentaire du BOSS contraire aux lois ou aux règlements pourrait donc en théorie faire l’objet d’un recours pour excès de pouvoir devant le juge administratif ; son application pourrait en outre être écartée par le juge en cas de contentieux.

Un cotisant n’a donc pas à craindre des commentaires du BOSS qui seraient moins favorables que les lois et règlements car il devrait en principe pouvoir en faire écarter l’application par les juges : l’administration ne peut donc se fonder sur une doctrine administrative contra legem pour justifier un redressement.

A l’inverse, dans un objectif de protection des cotisants, l’article L.243-6-2 CSS organise une exception à la règle théorique prévue ci-dessus en permettant aux cotisants de se prévaloir de la doctrine administrative à l’égard de l’administration, et ce peu important qu’elle soit contraire aux textes, y compris dans un sens plus favorable. Dans ce cas de figure, selon l’article précité, la doctrine administrative, y compris contra legem, pourra faire obstacle à un redressement ou à une demande de rectification.

Attention : L’opposabilité de ces circulaires ou instructions est limitée, elles ne peuvent valablement être invoquées que dans le cadre d’un redressement des cotisations et contributions sociales et non à l’appui d’une demande d’annulation d’observations pour l’avenir émises à la suite d’un contrôle URSSAF (Cass. 2e civ., 24 mai 2017, n° 16-15724).

Notons par ailleurs que l’opposabilité organisée par ces textes bénéficie aux cotisants, soit aux entreprises, et non aux salariés qui ne pourraient en aucun cas en réclamer l’application à titre obligatoire.

En pratique, un cotisant faisant l’objet d’un redressement alors qu’il a respecté une règle issue du BOSS pourrait obtenir, en contentieux et sur le fondement de l’article L.243-6-2 CSS, l’annulation dudit redressement au motif qu’il s’est conformé à la doctrine administrative (voir notamment Cass. 2e civ., 3 mars 2011, n°10-15702 ; Cass. 2e civ, 21 septembre 2017, n°16-15173).

Les points de vigilance

Les principes énoncés ci-dessus ne sont pas nouveaux et le changement de support de la doctrine administrative n’a pas vocation à modifier fondamentalement leurs modalités d’application.

Reste toutefois que la flexibilité d’évolution de ce nouvel outil de diffusion invite à la vigilance.

En effet, il devrait permettre à l’administration d’adapter ses positions beaucoup plus facilement et plus fréquemment. A chaque fois qu’une nouvelle position sera diffusée, il sera nécessaire de s’assurer de sa conformité avec les textes et règlements en vigueur et déterminer son incidence sur les marges de manœuvre des entreprises.

Si l’administration a d’ores et déjà annoncé qu’elle diffuserait ses projets d’évolution en amont, en vue d’une éventuelle concertation, ferait visiblement apparaître les évolutions et pourrait fixer des dates d’entrée en vigueur différées pour laisser aux entreprises le temps de s’adapter, elle n’a aucune obligation de le faire.

Elle en a d’ailleurs déjà fait une éclatante démonstration. En effet, nous avons pu constater que, au-delà des changements expressément identifiés comme tels dans le BOSS et pour lesquels l’administration a prévu un différé d’entrée en vigueur comme vu ci-dessus, d’autres changements de doctrine figurent déjà au BOSS sans être présentés comme tels et sans bénéficier d’une période transitoire d’adaptation.

Si l’entrée en vigueur du BOSS au 1er avril 2021 constitue sans aucun doute une étape décisive et positive dans l’histoire de la législation des charges sociales, un long chemin reste à parcourir pour qu’il devienne ce qu’il est censé être, à savoir un outil de facilitation et de sécurisation dans le maniement de cette réglementation : une période transitoire génératrice d’erreurs, des modifications de doctrine soudaines et non présentées comme telles… Espérons qu’il ne s’agit que des ratées inhérentes au déploiement d’un nouvel outil et que l’administration saura, au long cours, l’utiliser avec pertinence afin de créer la confiance nécessaire pour que les objectifs affichés soient remplis.

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Audrey Duverney-Guichard

Juriste conseil social

Audrey est juriste conseil social au sein d’In Extenso. Elle est spécialisée en Droit de la protection sociale.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire