Infographie

La déduction forfaitaire spécifique en 2023, une opportunité ou une contrainte

Date de publication : 17.02.23

A contre-courant de la politique actuelle de valorisation des niches sociales par les pouvoirs publics pour inciter les entreprises à augmenter le pouvoir d’achat de leur personnel, l’une des plus anciennes, la déduction forfaitaire spécifique (DFS), vient de prendre un sérieux coup de rabot ; celui-ci limite sérieusement l’intérêt pour les entreprises à y recourir.

Il s’agit de l’une des trois modalités de prise en charge des frais professionnels engagés par ou pour le salarié dans l’exercice de ses fonctions.

Elle consiste à réduire, dans certaines professions et dans la limite d’un certain montant, la base de calcul des cotisations de sécurité sociale considérée comme représentative de frais professionnels (de 5 à 40% selon la profession concernée).

Alors que l’administration tente depuis déjà plusieurs années d’en restreindre le champ d’application, l’entrée en vigueur du BOSS (bulletin officiel de la sécurité sociale) le 1er avril 2021 a continué dans cette voie en créant de nouvelles contraintes pour y recourir, telles que :

- La nécessité que le salarié justifie supporter effectivement des frais professionnels ;

- L’obligation de recueillir annuellement l’accord du salarié lorsque l’employeur ne peut se prévaloir d’un accord collectif ou de l’accord des représentants du personnel pour appliquer la déduction forfaitaire spécifique ;

- La réintégration dans l’assiette des cotisations sociales de certains frais professionnels jusqu’à présent exclus.

Compte tenu des conséquences particulièrement préjudiciables de ces nouvelles obligations, les organisations patronales de certains secteurs ont négocié auprès des pouvoirs publics des dispositions transitoires afin d’en limiter l’impact.

A lire : Loi de finances 2023 : ce qui change (et ce qui ne change pas) pour les TPE / PME

A ce jour, co-existent donc deux régimes d’application de la DFS :

- Le régime dérogatoire applicable aux secteurs ayant négocié avec les pouvoirs publics, plus favorable avec en contrepartie une disparation progressive annoncée du dispositif ;

- Le régime de droit commun applicable à tous les autres secteurs, sans date de fin annoncée mais dont les modalités de mise en œuvre sont devenues très complexes.

En tout état de cause, ces évolutions doivent conduire aujourd’hui l’ensemble des entreprises à s’interroger sur l’opportunité de conserver ou non la DFS compte-tenu de leur incidence financière, administrative et juridique.

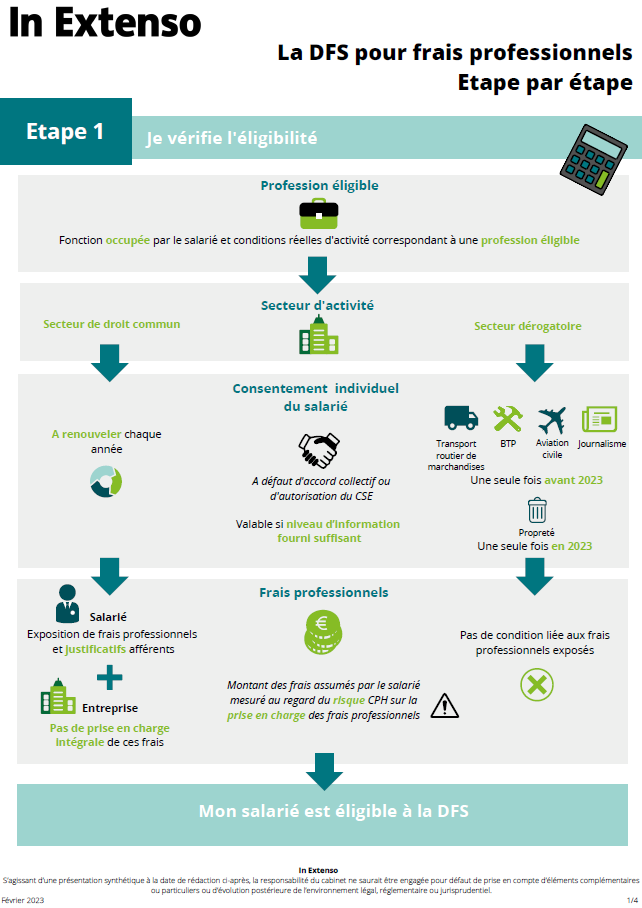

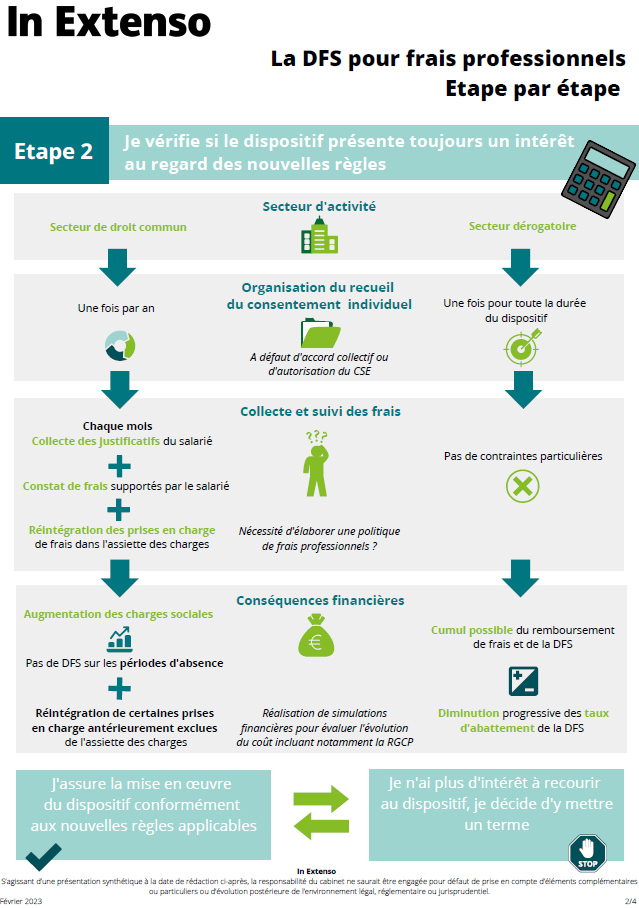

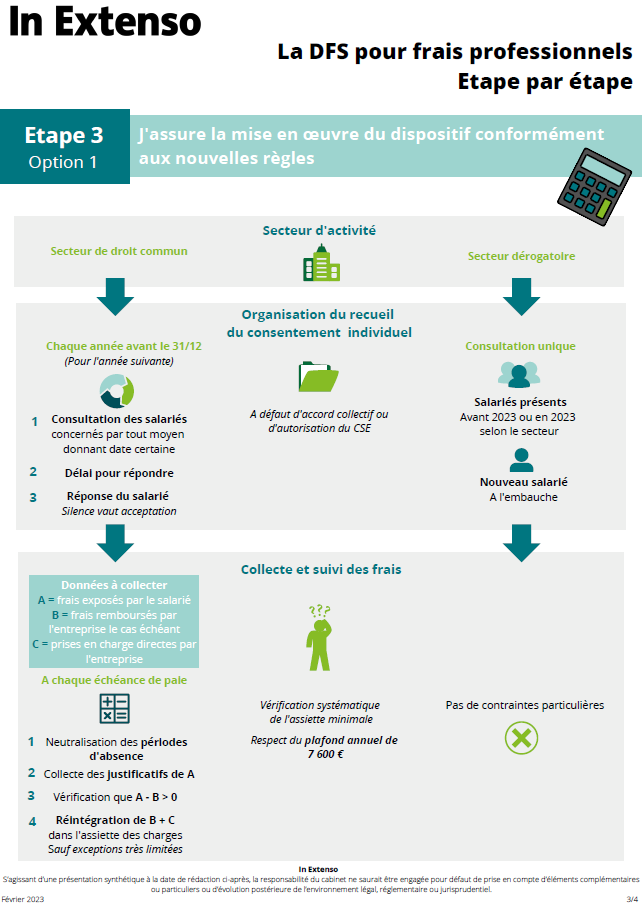

L’infographie ci-dessus synthétise la démarche à suivre par une entreprise pour :

- Décider de l’opportunité de poursuivre ou non l’application de la DFS (mon personnel est-il bien éligible ? Les contraintes inhérentes à son application (charge administrative, coût) valent-elles le gain financier que j’en retire ?)

- Selon la décision prise, organiser la poursuite ou l’abandon du dispositif en veillant, le cas échéant, à respecter le formalisme applicable qui varie selon ses modalités de mise en place.

À propos de L'auteur

Audrey Duverney-Guichard

Juriste conseil social

Audrey est juriste conseil social au sein d’In Extenso. Elle est spécialisée en Droit de la protection sociale.

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire