Topo

COVID-19 : Comment certaines entreprises peuvent demander un dégrèvement de leur taxe foncière 2021 ?

Date de publication : 07.10.21

Depuis mars 2020, des mesures exceptionnelles sont prises par le Gouvernement dans le but de lutter contre la propagation de la COVID-19 et ses effets collatéraux. Des fermetures administratives ont notamment été décidées empêchant, de fait, certains professionnels d’accueillir du public dans leurs locaux pour de nombreux mois.

Les avis d’imposition de la taxe foncière pour 2021 (disponibles depuis le 1er septembre 2021) relatifs à ces locaux sont actuellement mis en recouvrement sans tenir compte des fermetures administratives qui peuvent, si certaines conditions sont réunies, ouvrir droit à un dégrèvement pour les propriétés bâties (TFPB).

Voici les conditions à remplir pour bénéficier de ce dégrèvement.

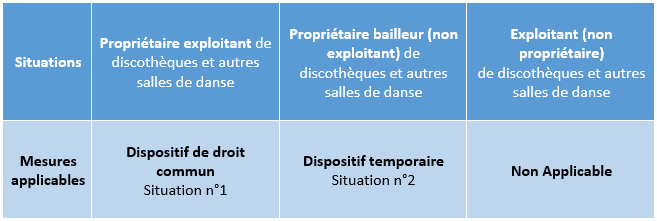

Situation n°1 : Votre immeuble, à usage commercial ou industriel, a été inexploité au moins 3 mois

Le code général des impôts prévoit un dégrèvement de la TFPB (article 1389 du CGI), notamment lorsqu’un immeuble à usage commercial ou industriel utilisé par le contribuable lui-même est inexploité, dès lors que 3 conditions cumulatives sont réunies.

En effet, l’inexploitation du local, à usage commercial ou industriel, doit :

- être indépendante de la volonté du contribuable,

- avoir une durée de trois mois au moins (sans interruption),

- et doit enfin affecter

- soit la totalité de l’immeuble,

- soit une partie susceptible de location ou d’exploitation séparée.

S’agissant d’une disposition de droit commun, il convient d’analyser son application aux cas spécifiques des fermetures administratives dues à la crise sanitaire que nous traversons.

Plusieurs réponses ministérielles viennent éclaircir ce point et notamment celle publiée le 27 avril 2021 (AN, Qst 35916) qui confirme que les propriétaires exploitants des locaux fermés administrativement en raison de la crise Covid-19, qui remplissent les critères d’éligibilité, peuvent bénéficier du dégrèvement partiel de TFPB.

Concrètement, sont principalement visés les cafés, les restaurants, les bars, les discothèques…

Pour chaque année, les réclamations visant à obtenir un dégrèvement doivent être adressées à l’administration fiscale au plus tard le 31 décembre de l’année suivante, soit :

• pour les périodes d’inexploitation de l’année 2020, le 31 décembre 2021

• pour les périodes d’inexploitation de l’année 2021, le 31 décembre 2022

A lire : Aide au paiement des charges sociales : suite et fin

Situation n°2 : Vous êtes propriétaire d’un local que vous louez à un gérant de discothèque et vous avez renoncé aux loyers de 2020

Afin de soutenir les structures qui sont restées fermées depuis le début de la crise sanitaire, la première loi de finances rectificative pour 2021 prévoit que les communes et EPCI à fiscalité propre peuvent, par délibération, instituer un dégrèvement de la cotisation de taxe foncière sur les propriétés bâties due au titre de 2021.

Cette possibilité qui est ainsi laissée à la libre appréciation des collectivités (délibération prise au plus tard le 1er octobre 2021) vise à soutenir les discothèques locales (et autres salles de danse) qui sont les établissements commerciaux dont l’activité a été la plus longtemps suspendue par les règles d’interdiction d’accueil du public.

Sont éligibles les locaux utilisés par les établissements ayant fait l’objet d’une fermeture administrative continue entre le 15 mars 2020 et le 8 juillet 2021 en raison de la crise sanitaire due à l’épidémie de covid-19 et dont les propriétaires ont accordé une remise totale de loyers au titre de 2020.

• Le bénéfice du dégrèvement est subordonné au respect de la règle applicable aux aides de minimis (règle de droit commun, soit des aides d’Etat plafonnées à 200 K€ sur 3 ans).

• Le bénéfice du dégrèvement est subordonné à la condition que le propriétaire souscrive, avant le 1er novembre 2021, une déclaration au service des impôts assortie de la justification de la remise des loyers et de l’utilisation des locaux

Synthèse des mesures applicables aux discothèques (& autres salles de danse)

En parallèle de ces dispositifs qui ne concernent que la TFPB, les propriétaires et/ou exploitants peuvent solliciter d’autres mesures de soutien (fonds de solidarité, aide coûts fixes…).

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire