Article

Fin du taux bureau : une opportunité pour profiter du taux fonctions supports ?

Date de publication : 08.01.20

Les taux de cotisation accidents du travail et maladies professionnelles, aussi appelés taux AT/MP, évoluent avec la suppression du taux bureau au 31 décembre 2019. De nombreuses questions se posent à cette occasion : que va-t-il se passer pour les bénéficiaires de ce taux réduit ? Le taux bureau va-t-il être remplacé ?

Les modifications liées à la suppression du taux bureau

La suppression du taux réduit implique inévitablement des changements pour les entreprises relevant de ce dispositif, et qui ne pourront bientôt plus en bénéficier.

Qu’est-ce que le taux bureau et pourquoi disparaît-il ?

Certaines entreprises bénéficient d’un taux de cotisation AT/MP plus faible pour le personnel de leur siège social et de leurs bureaux : il est donc appelé taux bureau. La suppression de ce taux réduit date en réalité du 2 mars 2017, mais il a été maintenu provisoirement jusqu’au 31 décembre 2019 pour les entreprises en bénéficiant à cette date en application de l’arrêté du 15 février 2017. La disparition du taux bureau traduit une volonté de simplification des règles de tarification des accidents du travail et maladies professionnelles applicables aux sièges sociaux et aux bureaux.

Le taux AT/MP réduit va-t-il être remplacé ?

Les conditions pour profiter du taux bureau étaient auparavant complexes, et généraient des disparités de traitement entre les entreprises. Pour pallier ce problème et rétablir une égalité de traitement, ce taux disparaît et va pouvoir être remplacé par le taux fonctions supports de nature administrative. Ce nouveau taux réduit est entré en vigueur le 2 mars 2017, et est applicable aux demandes effectuées depuis cette date. Le taux de cotisations AT/MP ainsi instauré peut constituer une alternative au taux bureau pour certaines entreprises.

Taux mixte, taux collectif ou individuel : quelles entreprises peuvent prétendre au taux fonctions supports de nature administrative ?

Le taux fonctions supports de nature administrative apparaît comme étant le remplaçant du taux bureau. Cependant, si son accès est simplifié, son champ d’actions semble être restreint.

Quelles entreprises sont concernées par le nouveau taux réduit AT/MP ?

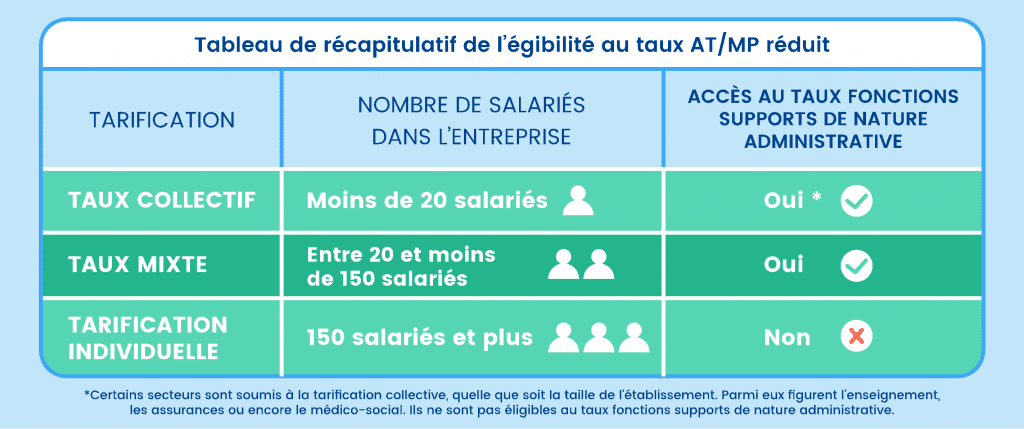

Les entreprises comptabilisant moins de 20 salariés, et ainsi soumises au taux collectif, peuvent bénéficier du taux fonctions supports de nature administrative. Pour ce qui est des établissements employant entre 20 et 149 salariés, ils sont attachés au taux mixte et sont également éligibles au nouveau taux réduit AT/MP. À savoir que ces entreprises peuvent profiter du nouveau taux réduit, qu’elles possèdent des bureaux ou non.

Concernant les entreprises de 150 salariés et plus, elles sont soumises à la tarification individuelle et n’ont plus de recours possibles à un taux AT/MP réduit : le taux appliqué à de tels établissements sera calculé sur la base de leur activité principale. Cela pourrait se traduire par une augmentation de leur taux de cotisation pour les accidents du travail et les maladies professionnelles.

Comment bénéficier du taux fonctions supports de nature administrative ?

En théorie, si l’entreprise n’est pas éligible au nouveau taux réduit, ou qu’elle n’a pas effectué sa demande de modification de taux avant le 31 décembre 2019, alors un seul taux sera appliqué dès le 1er janvier 2020 et il s’agira du taux AT/MP lié à son activité principale.

En pratique, le délai pour faire la demande de modification du taux de cotisation était initialement fixé au 30/11/2019, et a été repoussé au 31/12/19. Il existe à ce jour une jurisprudence qui semble permettre une application rétroactive au 1er janvier de l’année en cours si la demande est effectuée en cours d’année.

La principale conséquence d’une telle modification de taux pourrait être l’augmentation du taux AT/MP. Afin de prévenir des augmentations trop importantes sur les taux de cotisation, leurs variations sont régulées. Ainsi, la variation du taux AT/MP d’une entreprise soumise à tarification mixte ou individuelle sera limitée selon les règles suivantes :

- L’augmentation du taux net ne pourra excéder 25% d’une année à l’autre, si le taux de l’année précédente était supérieur à 4.

- La hausse du taux net ne pourra être supérieure à plus d’un point si le taux de l’année précédente était inférieur ou égal à 4.

Les modifications de l’accès au taux réduit : un décalage entre les textes et leur interprétation par l’administration

Jusqu’en mars 2017, le taux bureau était ouvert à toutes les entreprises, mais elles devaient respecter certains critères. Le siège social et les bureaux des entreprises demandeuses du taux réduit devaient employer des salariés sédentaires, ou non-sédentaires à hauteur maximale de 20% de l’effectif moyen du siège ou du bureau. De plus, ces salariés sédentaires ne devaient pas être exposés aux risques professionnels, ou autres risques liés à des installations (chantiers, magasin, ateliers ou dépôts).

La simplification de l’accès au taux réduit limite son éligibilité

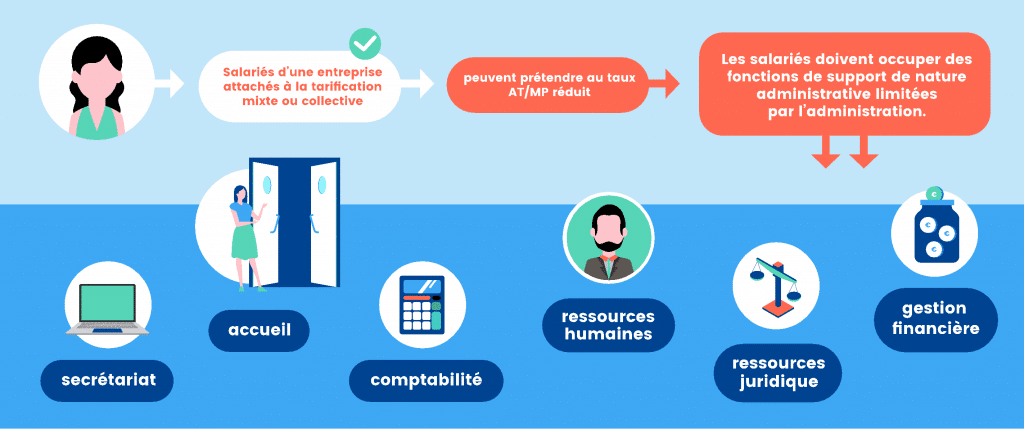

Le taux fonctions supports de nature administrative a pour vocation de simplifier les règles d’accessibilité ; c’est la contrepartie de la restriction de son champ d’action. Aujourd’hui, tous les salariés des établissements attachés à la tarification mixte ou collective peuvent prétendre au taux AT/MP réduit, à condition qu’ils respectent les critères suivants.

Les salariés de telles entreprises doivent ainsi occuper des fonctions de support de nature administrative, qui sont limitées par l’administration. De ce fait, seules les fonctions de secrétariat, accueil, comptabilité, ressources humaines, juridique et gestion financière sont considérées comme fonctions de support de nature administrative. Pour profiter du nouveau taux réduit, les salariés doivent travailler dans des locaux non-exposés aux risques de production de l’entreprise.

Les changements induits par le taux fonctions supports de nature administrative

Les salariés ne sont ainsi plus obligatoirement sédentaires pour profiter du taux réduit. Il n’est par ailleurs plus question de localisation dans un bureau ou un siège social, mais de personnel occupant certaines fonctions de natures administratives. Cependant, le critère de la non-exposition aux risques d’accident perdure.

L’introduction du taux fonctions supports de nature administrative a pour unique vocation de réduire le montant des cotisations AT/MP dues par l’employeur : son intérêt est alors purement financier ; et l’instauration de ce nouveau taux n’a aucune incidence sur la couverture des salariés. Le champ d’action du taux réduit semble être plus restrictif, mais son accès est simplifié. Toujours dans une optique de simplification, il est désormais possible de suivre ses taux de cotisation en ligne, avec la dématérialisation du compte AT/MP.

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire