Article

Covid-19 : Focus sur le plan d’apurement et la remise partielle de dettes

Date de publication : 30.03.21

Mieux vaut tard que jamais… En matière de charges sociales, la fin mars 2021 aura été riche en surprises ! Alors qu’on ne l’attendait plus, l’instruction annoncée comme « imminente » en décembre 2020, commentant le dispositif d’aides au paiement des charges de l’article 9 de la loi de financement de la sécurité sociale pour 2021, est enfin parue (datée du 5 mars, elle est en réalité publiée le 24 mars…).

De même, le décret attendu sur les modalités de mise en œuvre du plan d’apurement et de la remise partielle de dettes est paru au journal officiel du 26 mars 2021 (décret 2021-316 du 25 mars 2021). Ce dispositif avait été créé par l’article 65 de la loi de finances rectificatives n°3 pour 2020. Pour ne pas bloquer les entreprises dans leurs démarches, le contenu du texte avait toutefois été largement dévoilé lors de plusieurs webinaires URSSAF du mois de février 2021.

La publication du texte est l’occasion de faire un point sur ces dispositifs qui sont actuellement en cours de mobilisation par les entreprises.

Qu’est-ce que le plan d’apurement ?

Il s’agit, pour les employeurs éligibles, de bénéficier d’échéanciers de paiement pour régulariser le paiement des dettes Covid-19 non réglées dans des conditions particulièrement avantageuses.

Champ d’application

Employeurs éligibles

Tous les employeurs, quel que soit leur effectifs et leur secteur d’activité, sont potentiellement éligibles.

Cotisations et contributions concernées

Ce dispositif concerne :

- l’ensemble des cotisations et contributions sociales patronales visées par la réduction Fillon hors retraite complémentaire AGIRC-ARRCO et qui sont celles susceptibles d’être prises en compte au titre de l’exonération de charges patronales, et

- l’ensemble des cotisations et contributions salariales précomptées et non reversées, si le plan prévoit leur règlement en priorité.

Périodes visées

En vertu de l’art. 65 LFR3, sont éligibles les créances de charges patronales et salariales constatées au 31 décembre 2020, soit donc des dettes Covid ou des dettes antérieures au Covid.

- Quid des dettes pré-Covid faisant déjà l’objet d’un plan d’apurement ?

L’administration a indiqué, dans les webinaires diffusés sur ce sujet en février 2021, que lorsque des dettes antérieures au Covid avaient déjà fait l’objet de plans d’apurement, il convenait de distinguer comme suit:

- Si, depuis, de la dette Covid s’y est ajouté, un plan d’apurement unique serait délivré dans les conditions prévues pour les dettes Covid;

- Sinon, les plans applicables antérieurement et qui avaient été suspendus seraient repositionnés.

- Quid des dettes pré-Covid pour lesquelles un titre exécutoire a été émis ?

Sur ce point, le décret précise que, pour les créances antérieures au 15 mars 2021 pour lesquelles un titre exécutoire a été émis, un plan d’apurement distinct peut être conclu sous réserve que la durée et le montant des échéances soient déterminés selon les modalités prévues par le décret et que ces créances bénéficient des mêmes conditions de remise des majorations de retard et pénalités.

- Quid des dettes postérieures au 31 décembre 2020 ?

Comme l’art. 9, IX de la LFSS 2021 l’y autorise, le décret étend le champ d’application du dispositif aux créances constituées au titre des cotisations et contributions sociales dues entre le 1er janvier 2021 et le dernier jour de la période d’emploi du mois suivant la fin de l’état d’urgence sanitaire (à ce jour, 1er juin 2021), si le report de leur paiement a été autorisé par les organismes de recouvrement.

Dettes expressément exclues

Les créances constituées suite à une infraction de travail dissimulé ou à une procédure de taxation provisionnelle sont exclues du dispositif de plan d’apurement par le décret.

Condition supplémentaire pour les grandes entreprises

L’art. 65 LFR3 prévoit que, pour les grandes entreprises (au sens du décret n°2008-1354 du 18 décembre 2008), le bénéfice d’un plan d’apurement est subordonné à l’absence, entre le 5 avril 2020 et le 31 décembre 2020, de décision de versement de dividendes (art. L232-12 CCom) ou de rachat d’actions (art. L.225-206 à L.225-217 CCom).

Cette condition a été précisée par le décret du 25 mars 2021 comme suit.

En premier lieu, cette condition doit s’apprécier au niveau de chacune des sociétés ayant son siège social en France entrant dans la définition de grande entreprise précitée.

En deuxième lieu, certaines décisions de versement de dividendes et de rachat d’actions sont considérées comme ne faisant pas obstacle au bénéfice du plan d’apurement.

A télécharger : Exonération sociale « 2ème vague covid » : qui, quoi, comment ?

Modalités d’application du plan d’apurement

Procédure

- La loi

L’article 65 LFR3 prévoit que les directeurs de l’URSSAF peuvent adresser des propositions de plan jusqu’à 3 mois après la date mentionnée dans l’article comme date butoir des créances devant être prises en compte (31 décembre 2020). Cela conduisait donc les URSSAF à devoir adresser de tels plans avant le 31 mars 2021.

A défaut d’opposition ou de demande d’aménagement par le cotisant dans un délai de 1 mois, le plan est réputé accepté.

La loi prévoit par ailleurs que les employeurs eux-mêmes peuvent demander aux directeurs des URSSAF le bénéfice d’un plan d’apurement avant cette même date.

- Les informations diffusées par l’URSSAF

Dans les webinaires diffusés en février 2021, l’URSSAF a recommandé aux employeurs de ne pas faire de demandes spontanées et d’attendre d’être contactés par les URSSAF, qui procèderaient comme suit :

- Entreprises de moins de 250 salariés, avec au moins une dette Covid à partir de mars 2020 ET qui ne relèvent pas des secteurs susceptibles de bénéficier des dispositifs d’exonération de charges (art. 65 LFR3 et art. 9 LFSS).

- Pour les entreprises des secteurs S1, S1 bis et S2, ils recevront également des propositions de plan d’apurement mais plus tard, le but étant d’avoir une vision stabilisée de la dette restant après application des aides.

- Les grandes entreprises de plus de 250 salariés et celles en VLU ne sont pas non plus concernées. Celles-ci seront pour leur part contactées individuellement par l’URSSAF afin d’échanger sur leur situation et aboutir le cas échéant à la mise en place d’un plan négocié.

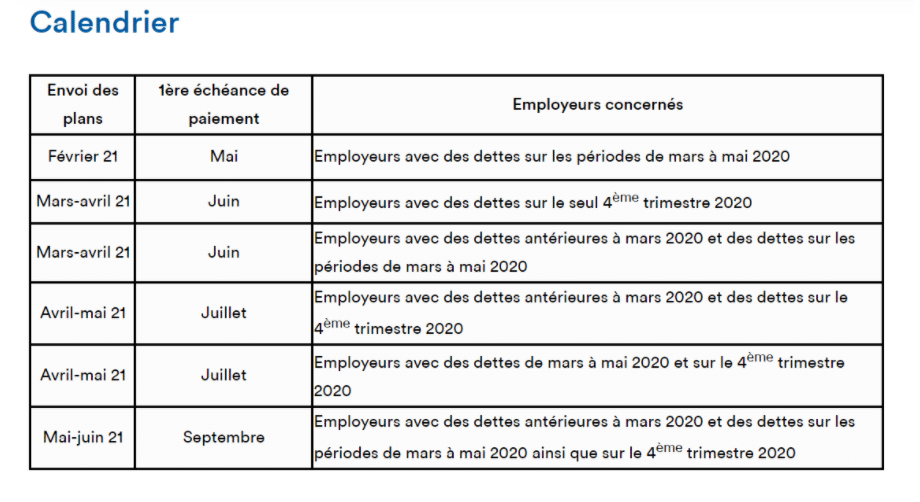

Dans ces mêmes interventions et sur son site, l’URSSAF a communiqué sur le calendrier suivant pour les premiers envois :

Elle a par ailleurs précisé que les dettes ultérieures (automne 2020) feraient l’objet de plans ultérieurs. On peut penser qu’un raisonnement identique peut être tenu s’agissant des périodes encore plus récentes (2021).

Selon l’URSSAF, les employeurs disposent des outils suivants à leur disposition pour élaborer leur plan d’apurement:

- Notification du calendrier personnalisé par email;

- Réception d’un flyer explicatif;

- Tutoriel en ligne;

- Possibilité de renégociation en ligne dans le délai d’un mois (un tutoriel a été mis à disposition par l’URSSAF pour explications).

L’URSSAF a par ailleurs confirmé la possibilité de réadapter un plan déjà renégocié si l’entreprise rencontrait de nouvelles difficultés ou si le contexte sanitaire se dégradait à nouveau et générait de nouvelles dettes.

Elle a enfin affirmé que le non-paiement d’une échéance ne devrait pas remettre en cause automatiquement le plan d’apurement dans son ensemble.

- Le décret et recommandations pratiques

Le décret reportant la date du 31 décembre 2020 au dernier jour de la période d’emploi du mois suivant la fin de l’état d’urgence sanitaire, cela reporte-t-il d’autant la date limite de demande/proposition d’un plan d’apurement ?

En pratique, dès réception de leur plan d’apurement, les entreprises sont invitées à en prendre connaissance et à éventuellement solliciter un réaménagement dans le délai d’un mois. Nulle autre démarche de leur part n’est pour l’instant nécessaire.

Durée et montant

La durée et le montant des échéances des plans d’apurement proposés aux employeurs sont déterminés en fonction :

- du nombre d’échéances déclaratives et de paiement pour lesquelles le cotisant ne s’est pas acquitté de l’intégralité du paiement de ses cotisations et contributions sociales ;

- de l’importance de la dette.

Le décret prévoit que les plans peuvent prévoir un apurement des dettes sur une période pouvant aller jusqu’à 3 ans. Cette durée peut être étendue à 5 ans pour les entreprises ayant bénéficié d’un plan d’apurement accordé dans les collectivités d’outre-mer de Saint-Martin et de Saint-Barthélemy après la tempête IRMA.

Alignement avec les plans fiscaux

La durée des plans d’apurement est identique à celle des plans accordés au redevable par l’Administration fiscale lorsque le cotisant :

- est redevable d’au moins 1 200 euros auprès de l’administration fiscale d’une part, des organismes de Sécurité sociale d’autre part, au titre des créances exigibles à compter du mois de mars 2020 ;

- n’est redevable auprès des organismes de sécurité sociale d’aucune cotisation, contribution, majoration ou pénalité au titre des exigibilités antérieures à mars 2020 ;

- ne fait pas l’objet d’une procédure collective de sauvegarde, de redressement judiciaire, de liquidation judiciaire à la date de la conclusion du plan d’apurement.

Incidence sur les majorations et pénalités de retard

Selon l’art. 65 LFR3, les pénalités et majorations de retard dont sont redevables du fait de leurs dettes et cotisations et contributions sociales les cotisants qui concluent un plan d’apurement sont remises d’office à l’issue du plan sous réserve du respect de celui-ci.

Qu’est-ce que la remise partielle de dettes ?

Il s’agit ici de permettre aux PME n’ayant pu bénéficier des exonérations de charges et aides au paiement prévues aux articles 65 LFR3 et 9 LFSS 2021 de bénéficier d’une remise d’une partie d’une éventuelle dette Covid faisant l’objet d’un plan d’apurement.

Champ d’application

Employeurs éligibles

Selon l’article 65 LFR3, sont éligibles les employeurs:

- de moins de 250 salariés au 1er janvier 2020;

- qui ne bénéficient pas des exonérations de charges patronales et de l’aide au paiement prévues à l’art. 65 LFR3;

- qui ont conclu un plan d’apurement;

- dont l’activité a été réduite sur la période du 1er février au 31 mai 2020 d’au moins 50% par rapport à la même période de l’année précédente; étant précisé que cette réduction doit s’apprécier selon des modalités définies par décret pour le bénéfice du fonds de solidarité;

- qui sont à jour de leurs obligations déclaratives ou de paiement concernant les contributions et cotisations sociales exigibles pour les périodes d’emploi antérieures au 1er janvier 2020 (condition de paiement considérée comme satisfaite en cas de plan d’apurement respecté);

- qui n’ont pas fait l’objet d’une condamnation au titre du travail dissimulé au cours des 5 années précédentes.

Le décret du 25 mars 2021 a précisé, en plus des conditions précitées, qu’il doit s’agir d’employeurs qui:

- sont à jour de leurs obligations déclaratives sociales à la date de la demande;

- ont constaté une réduction de chiffre d’affaires d’au moins 50% au cours de la période courant du 1er février 2020 au 31 mai 2020 ou sur la période du 15 mars 2020 au 15 mai 2020 par rapport à la même période de l’année précédente;

- attestent de difficultés économiques particulières les mettant dans l’impossibilité de faire face aux échéances du plan d’apurement;

- attestent avoir sollicité, pour le paiement des dettes dues le cas échéant à des créanciers privés, un étalement de paiement, des facilités de paiement supplémentaires ou des remises de dettes. La demande doit préciser l’identité de ces créanciers, les dettes concernées, leur montant, leur date d’exigibilité et, le cas échéant, les conditions auxquelles les remises ou échelonnement sont subordonnées.

Selon le décret, la baisse de CA est égale à la différence entre:

- d’une part, le CA cumulé réalisé au cours de la période du 1er février au 31 mai 2020 ou, au choix du demandeur, sur la période courant du 15 mars au 15 mai 2020;

et, d’autre part, au choix du demandeur:

- le CA cumulé réalisé durant la même période de l’année précédente;

- ou le CA mensuel moyen de l’année 2019 ramené respectivement sur 4 ou 2 mois selon le choix de période;

- ou, pour les entreprises créées entre le 1er février 2019 et le 1er janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 31 janvier 2020, ramené sur respectivement 4 ou 2 mois selon le choix de période;

- ou, dans le cas particulier d’une personne physique ou d’un dirigeant de la personne morale ayant bénéficié d’un congé maladie, accident du travail ou maternité entre le 1er février 2019 et le 31 mai 2019, le CA mensuel moyen sur la période compris entre le 31 mai 2019 et le 31 janvier 2020 apprécié sur 4 ou 2 mois selon le choix de période.

Le décret ouvre en outre un calcul spécifique pour les entreprises créées entre le 1er janvier 2020 et le 10 mars 2020, où la perte de CA est définie comme la différence entre, d’une part, le CA réalisé entre le 15 mars et le 15 mai 2020, d’autre part, le CA réalisé entre la date de création de l’entreprise et le 15 mars 2020 ramené sur 2 mois.

Cotisations et contributions concernées

Il ne peut s’agir que des cotisations et contributions patronales dues au titre des périodes d’activité courant du 1er février 2020 au 31 mai 2020.

A lire : Covid-19 et arrêt de travail pour garde d’enfants : Etat des lieux des règles applicables

Modalités d’application de la remise partielle de dettes

Procédure

- Demande de l’employeur

Les employeurs doivent faire une demande expresse de remise partielle de dettes.

Le décret précise que cette demande est souscrite par la voie d’un formulaire dématérialisé, le demandeur devant conserver toutes les pièces justificatives qui peuvent être demandées à des fins de vérification par l’URSSAF.

- Réponse de l’administration

La loi prévoit que la remise peut être accordée par le directeur de l’URSSAF, et que son bénéfice est acquis sous réserve du remboursement de la totalité des cotisations et contributions salariales incluses dans le plan d’apurement.

Le décret précise en effet que l’URSSAF décide d’accorder la remise et le niveau de celle-ci au vu des informations fournies par le demandeur et de tout autre élément dont il a connaissance relatif à la situation financière de l’entreprise.

La décision de remise intervient dans un délai maximal de 2 mois. A défaut de réponse dans ce délai, celle-ci est réputée refusée.

L’URSSAF peut proposer, alternativement ou concomitamment à une remise, de modifier la durée ou les échéances du plan restant à acquitter.

- Comment s’impute la remise ?

Selon le décret, lorsqu’elle est accordée, la remise est calculée et imputée sur le montant de la dette éligible restant due au moment de la demande, en réduisant le nombre ou le montant des échéances du plan restant à acquitter.

- A quel moment effectuer la demande ?

Le décret précise qu’une demande ne peut être acceptée qu’après le paiement par le cotisant de la totalité des échéances du plan comprenant des cotisations salariales.

C’est seulement en l’absence de cotisations salariales dues que cette demande peut être prise en compte dès la conclusion du plan.

A noter toutefois que c’est le montant de la dette restant due au moment de la demande qui servira d’assiette au calcul de la remise (x% du montant restant dû, cf ci-dessous).

- A quel moment la remise est définitivement acquise ?

Le décret précise qu’une telle remise n’est définitivement acquise qu’au terme du plan et sous condition d’avoir acquitté la totalité des montants n’ayant pas fait l’objet d’une remise.

Dès lors, même si une demande de remise partielle de dettes est acceptée, cette acceptation ne sera définitive qu’au terme du bon paiement du plan d’apurement.

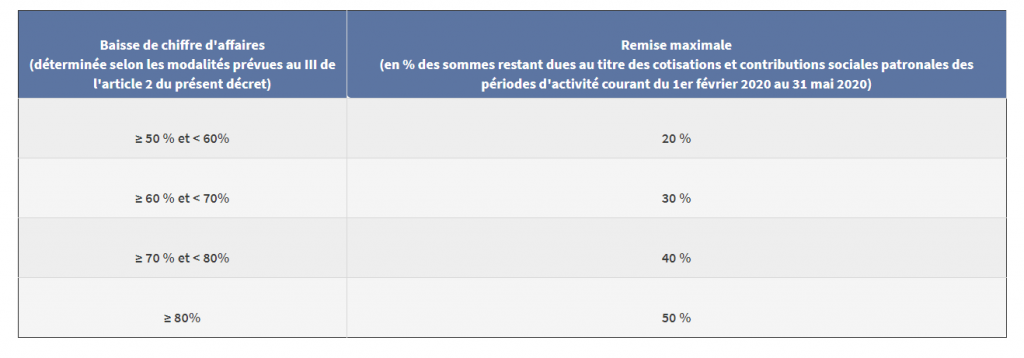

Niveau de la remise susceptible d’être accordée

La loi prévoit que la remise ne peut excéder 50% des sommes dues. Le décret précise ce point sous forme de tableau comme suit :

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire