Article

Le dispositif de déclaration des bénéficiaires effectifs se renforce

Date de publication : 27.02.20

L’ordonnance n°2020-115 du 12 février 2020, qui est entrée en vigueur le 14 février 2020, a modifié de nombreuses dispositions du Code monétaire et financier relatives aux “Informations sur les bénéficiaires effectifs”.

Cette ordonnance s’est accompagnée de deux décrets renforçant le dispositif national de lutte contre le blanchiment de capitaux et le financement du terrorisme, parus le même jour au JORF (décrets n° 2020-118 et n° 2020-119).

Deux des principales nouveautés sont l’ouverture au grand public de l’accès au registre des bénéficiaires effectifs et la réorganisation du dispositif pénal.

Le registre des bénéficiaires effectifs (RBE) accessible au grand public

Comme prévu par la 5ème directive anti-blanchiment (directive UE 2018/843 du 30 mai 2018), le registre des bénéficiaires effectifs va devenir accessible “à tout membre du grand public“.

L’accès à ces informations sera gratuit et devrait intervenir à compter du 1er avril 2020 via une plateforme électronique gérée par l’Institut national de la propriété industrielle (INPI).

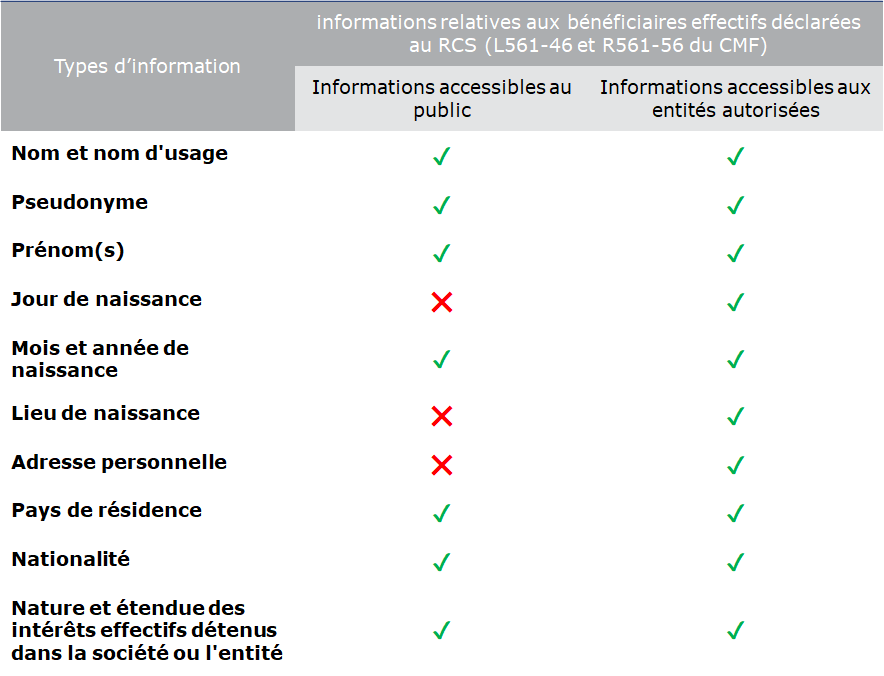

Les informations accessibles au grand public

L’article L561-46 du Code monétaire et financier dispose désormais que sont accessibles au public, les informations relatives aux :

- nom et nom d’usage,

- pseudonyme,

- prénoms,

- mois et année de naissance,

- pays de résidence,

- nationalité des bénéficiaires effectifs

- et à la nature et à l’étendue des intérêts effectifs qu’ils détiennent dans la société ou l’entité

Ne seront donc pas accessibles les informations suivantes : le jour et le lieu de naissance ainsi que l’adresse personnelle (sauf le pays).

En revanche, les entités qui étaient autorisées à consulter le registre des bénéficiaires effectifs avant l’ordonnance conservent l’accès à l’intégralité des informations dans le cadre de leur mission.

Il s’agit notamment des autorités judiciaires, de la cellule de renseignement financier nationale “Tracfin”, les agents de l’administration des douanes et ceux de l’administration des finances publics.

Tableau de synthèse :

A lire : Les bénéficiaires effectifs dans les associations et fondations

Les modalités de consultation par le grand public :

L’article 18 de l’ordonnance n° 2020-115 du 12 février 2020 prévoit que les informations sur les bénéficiaires effectifs feront l’objet de retraitements et que les résultats devront être transmis par les greffiers des tribunaux de commerce à l’INPI, au plus tard le 1er avril 2020.

Le tri entre informations accessibles ou non au public sera donc opéré à cette occasion.

L’article 11 du décret n° 2020-119, pris pour l’application des textes créés ou modifiés par l’ordonnance, précise quant à lui que cette transmission des données à l’INPI sera préalable “à toute diffusion ou mise à disposition de ces informations à des tiers” et que les informations seront contrôlées, et le cas échéant complétées et corrigées, avant transmission.

Il faudra donc attendre le 1er avril 2020 (au plus tôt) et probablement un peu plus, pour que l’INPI dispose de ces données et qu’elle mette en place une plateforme Internet permettant au grand public d’y accéder.

Précision importante apportée par le dernier alinéa de l’article L561-46 du Code monétaire et financier : l’accès aux informations relatives aux bénéficiaires effectifs sera gratuit, “quelles que soient les modalités de consultation ou de communication de ces informations.“

La réorganisation du dispositif pénal

Jusqu’au 14 février 2020, l’article L561-49 du Code monétaire et financier prévoyait une sanction pénale, pour le dirigeant et pour la société, en l’absence de dépôt au RCS du document relatif au bénéficiaire effectif, ou en cas de dépôt d’un document comportant des informations inexactes ou incomplètes.

Cet article a été abrogé par l’ordonnance, qui a réorganisé le dispositif pénal lié à l’obligation d’identification des bénéficiaires effectifs.

À noter : les formulaires DBE dans leur dernière version (du 30/04/2018, toujours disponibles sur le site d’Infogreffe à ce jour), citent cet article qui est désormais abrogé ; une nouvelle version est donc attendue.

Obligations et sanctions visant les sociétés

Obligations

Les sociétés françaises, ainsi que les entités telles que les GIE, les sociétés étrangères ayant un établissement en France et les autres personnes morales soumises à immatriculation au RCS, ont désormais l’obligation :

- “d’obtenir et de conserver des informations exactes et actualisées sur leurs bénéficiaires effectifs (Article L561-45-1 du CMF),

- “de fournir aux personnes mentionnées à l’article L. 561-2 les informations relatives aux bénéficiaires effectifs“, ces informations devant être exactes et complètes (Article L561-45-1 du CMF),

- de déclarer “au registre du commerce et des sociétés, par l’intermédiaire de l’organisme mentionné au deuxième alinéa de l’article 2 de la loi n° 94-126 du 11 février 1994 relative à l’initiative et à l’entreprise individuelle, les informations relatives aux bénéficiaires effectifs.” (Article L561-46 du CMF).

L’article 2 de la loi n° 94-126 du 11 février 1994 dont il est question vise dans sa rédaction actuelle “un organisme désigné à cet effet, dans des conditions définies par décret en Conseil d’Etat“.

Cet organisme est désigné à l’article R123-1 du Code de commerce, relatif aux centres de formalités des entreprises (CFE).

Il s’agit donc en principe des CFE, dépendant notamment des CCI, des CMA ou des Chambres d’agriculture en fonction de l’activité de la société, par l’intermédiaire desquels les déclarations de bénéficiaires effectifs doivent être déclarées au RCS.

Néanmoins, l’article R561-55 du Code monétaire et financier dispose que les informations relatives aux bénéficiaires effectifs sont déclarées au greffe du tribunal de commerce soit directement, soit par l’intermédiaire des CFE.

À noter : cet article 2 de la loi n° 94-126 du 11 février 1994, qui donne compétence aux CFE en tant qu’intermédiaire dans la transmission des informations relatives aux bénéficiaires effectifs, vit ses derniers jours puisque la loi PACTE l’a abrogé, au plus tard le 1er janvier 2023, pour le remplacer par les dispositions du futur article L123-33 du Code de commerce.

Les CFE seront alors remplacés par “un organisme unique désigné à cet effet“, le guichet unique électronique.

Sanctions

Les sanctions présentées ci-dessous sont prévues expressément pour les obligations de transmission des informations aux personnes assujetties à la LBC-FT et de déclaration au RCS.

Elles ne visent pas directement l’obligation d’obtention et de conservation des informations (quand bien même cette obligation est un préalable indispensable au respect des deux autres).

Pour le dirigeant personne physique (L574-5 alinéa 1 et 2 du CMF)

- 6 mois d’emprisonnement et une amende de 7 500 €,

- Interdiction de gérer (peine complémentaire),

- Privation partielle des droits civils et civiques (éligibilité) (peine complémentaire).

Pour la société (L574-5 alinéa 3 du CMF)

- 37 500 € d’amende

- Dissolution (sous conditions), placement sous surveillance judiciaire, fermeture d’établissements, exclusion des marchés publics, interdiction de procéder à une offre au public de titres financiers ou de faire admettre ses titres financiers aux négociations sur un marché réglementé, interdiction d’émettre des chèques ou d’utiliser des cartes de paiement, affichage de la décision prononcée ou la diffusion de celle-ci au public (peines complémentaires).

Ces sanctions sont complétées par deux dispositifs “d’incitation” à la déclaration au registre des bénéficiaires effectifs des informations complètes et exactes :

- Le signalement au greffier du tribunal de commerce, par les personnes assujetties aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme (les personnes mentionnées à l’article L. 561-2 du CMF), de toute divergence qu’elles constatent entre les informations inscrites et celles dont elles disposent, y compris l’absence d’inscription (Article L561-47-1 du CMF).

Ce signalement entraîne la mention d’office au RCS par le greffier de la divergence signalée ; la mention est ensuite supprimée lorsque la rectification des informations est effectuée (Article R561-64 du CMF).

- L’injonction sous astreinte, par voie d’ordonnance du président du tribunal, de procéder ou faire procéder à la déclaration des informations relatives au bénéficiaire effectif, ou à la rectification de ces informations lorsqu’elles sont inexactes ou incomplètes. le président du tribunal peut même désigner un mandataire chargé d’accomplir ces formalités (Article L561-48 du CMF).

L’ordonnance est notifiée à la société par LRAR. Si le pli est retourné avec mention “non réclamée”, l’ordonnance est alors signifiée par huissier de justice ; si le pli est retourné avec mention “destinataire inconnu à l’adresse”, l’affaire est retirée du rôle et le ministère public en est informé (Article R561-62 du CMF).

Obligation et sanctions visant les bénéficiaires effectifs

Obligation :

Transmission des informations les concernant

Les bénéficiaires effectifs ont désormais l’obligation, lorsque la société ou l’entité concernée le leur demande, de fournir “toutes les informations nécessaires au respect de l’obligation mentionnée au premier alinéa du même article.” (L561-45-2 du CMF), c’est à dire de transmettre à la société les informations complètes, exactes et actualisées permettant de les identifier. Pour cela, le bénéficiaire effectif dispose d’un délai de trente jours ouvrables à compter de la demande de la société.

Sanctions :

Pour le bénéficiaire effectif (L574-6 et L561-45-2 du CMF)

- 6 mois d’emprisonnement et une amende de 7 500 €,

- Interdiction de gérer (peine complémentaire),

- Privation partielle des droits civils et civiques (éligibilité) (peine complémentaire).

- Ordonnance enjoignant sous astreinte la transmission des informations (sous conditions).

À propos de L'auteur

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire