Article

Méthode ABC et optimisation de la marge, quels sont les liens ?

Date de publication : 30.06.21

Dans les articles précédents (« Coût de revient, arbitraire et décision stratégique, comment m’en sortir ? » et « Calcul du point mort de l’entreprise : en quoi la méthode de calcul de coût de revient est un élément important ? »), nous avons vu que le calcul du coût de revient d’un produit est un élément clé pour aider l’entreprise à prendre les bonnes décisions stratégiques. Plus le calcul est précis, et surtout expurgé des biais que peuvent générer des règles d’allocation de charges sans rapport avec l’acte de production en lui-même, plus les décisions qu’il induira seront légitimes et pertinentes. En cela, la méthode ABC (et en particulier sa version adaptée par In Extenso) semble être la plus à même de produire un calcul précis et objectif du coût de revient unitaire d’un produit tout en produisant une connaissance fine de l’organisation et du fonctionnement de l’entreprise.

Ensuite, nous avons vu comment l’entreprise, à partir de ce coût unitaire, peut calculer son point mort, c’est-à-dire le niveau d’activité nécessaire pour atteindre l’équilibre. Cette étape n’est pas aussi simple qu’il y paraît car un élément clé de l’équation n’est pas totalement contrôlé par l’entreprise : le prix. Ce dernier n’est pas le coût de revient auquel on applique un taux de marge. Le prix est ce que le client est prêt à payer pour acquérir ce que vous lui proposez, inscrivant ainsi l’entreprise dans un espace contraint auquel elle doit s’adapter.

Dès lors, comment réagir si le « prix du marché » ne permet pas, compte tenu du coût de revient du produit, à l’entreprise de bénéficier de la marge attendue ?

« Pour augmenter la marge, il suffit d’augmenter le prix », idée simpliste ?

« Le chemin le plus évident vers la marge, s’il est souvent le plus aisé à mettre à œuvre, n’est pas toujours le plus efficient. »

Si nous reprenons la situation dans laquelle se trouvait notre entreprise témoin à l’issue du précédent article, nous étions parvenus aux hypothèses suivantes :

Compte tenu des marges dégagées respectivement par les deux modèles (4500 € pour le modèle A et 7 550 € pour le B), de la capacité de production annuelle de l’outil industriel et du temps de production de chacun des deux modèles, le premier « mix » entre les deux modèles permettant l’atteinte du point mort était la commercialisation de 4 000 modèles A et 13 513 modèles B. Or, le prix de vente du modèle B étant 66% supérieur à celui du modèle A, on peut supposer que les études de marché indiqueront qu’il sera toujours plus aisé de commercialiser dans l’année 13 700 Modèles A à 12 000 € plutôt que 13 513 Modèles B à 20 000 €.

A partir de ce constat, l’option qui consisterait à augmenter la marge du modèle B, qui semble a priori le plus à même de supporter une hausse de prix, est une option à écarter, cette évolution ayant très probablement comme effet de renforcer la difficulté de vendre les 13 513 modèles B.

La réponse à cette problématique est donc claire : il faut augmenter la marge générée par la vente d’un modèle A.

L’action a priori la plus simple pour augmenter la marge générée est bien évidemment d’augmenter le prix. Mais cette stratégie soulève un autre problème : Le modèle A étant le moins cher, on peut penser qu’il est positionné sur un marché dont l’élasticité au prix est supérieure à celle du marché sur lequel est écoulé le modèle B. L’élasticité-prix d’un produit ou d’un service est le résultat, toutes choses égales par ailleurs, du rapport [variation de la quantité vendue (%) / variation du prix (%)]. Plus ce rapport est proche de zéro, moins le produit ou le service est élastique au prix, plus ce rapport augmente, plus il est élastique. En clair, cela signifie qu’en cas d’augmentation des prix, pour un produit « élastique au prix » le % de baisse des ventes est supérieur à celui de la hausse du prix, ce qui risque d’être le cas pour ce modèle bon marché.

[Rares sont les produits qui ont une élasticité au prix négative. Mais il y en a. Certains vins par exemple et plus généralement l’ensemble des produits du luxe peuvent faire partie de cette famille.]

L’absence d’intérêt d’une hausse du prix du modèle B plus le risque de voir les ventes du modèle A baisser en cas de hausse de son prix ne laissent a priori qu’une solution à l’entreprise : pour augmenter la marge de ce modèle, il lui faut réduire son coût de revient. Et c’est à ce moment que la méthode de calcul de prix de revient utilisée pour déterminer ce coût va être déterminante.

En effet, plus la détermination de ce coût aura été précise, plus la nature et l’impact relatif des actions qui contribuent au coût de revient seront connus, plus il sera possible d’agir à différents niveaux de cette chaine de production élargie car le chemin le plus évident vers la marge, s’il est souvent le plus aisé à mettre en œuvre, n’est pas toujours le plus efficient.

Comment réduire le coût de revient d’un produit ?

« Pour réduire le coût de revient d’un produit, il vaut toujours mieux travailler sur un périmètre élargi que sur deux ou trois paramètres seulement. Mais encore faut-il avoir appliqué la bonne méthode de calcul de coût pour cela. »

La direction commerciale de l’entreprise considère qu’elle pourra vendre 7 550 modèles B qui génèreront une marge de 52.8 M€. Pour atteindre les 120 M€ attendus, cela implique, toutes choses égales par ailleurs, la vente de 14 927 modèles A [(120 M€-52.8 M€) / 4 500]. Si la direction commerciale considère possible ce résultat, encore faut-il que l’outil industriel puisse suivre.

Or, la direction de la production indique que les capacités de production de son outil ne permettent pas de produire à la fois 7 550 modèles B et 15 000 modèles A (cf article précédent). Au mieux, elle se dit capable de produire 13 700 modèles A ce qui génère un manque à gagner de 5.8 M€. Pour compenser ce manque à gagner, il faut donc augmenter la marge de façon à ce que ces 13 700 modèles soient à même de générer les 67.2 M€ de marge nécessaires pour atteindre les 120 M€ prévus au budget et ce, sans augmenter le prix du modèle.

Sur cette base, le budget N+1 est arrêté en sachant que ces éléments impliquent une marge unitaire sur le modèle A de 4 905 € (67.2 M€ / 13700) soit une augmentation par modèle arrondie à 450€. L’objectif assigné à la direction de la production est donc de gagner sur son coût de revient unitaire cette somme de 450€.

L’option la plus évidente pour atteindre cet objectif serait de travailler sur le poste qui représente la part la plus importante du coût de revient. Imaginons que la répartition des charges affectées aux coûts du modèle A pris en compte dans nos calculs soit la suivante :

Cette répartition met en évidence que sauf à agir sur tous les types de charges, seules deux lignes semblent en mesure d’absorber les 450€ de marge supplémentaire qu’il est nécessaire de dégager : le coût des composants et des consommations intermédiaires. Une baisse de 450 € représente pour l’une et l’autre de ces deux lignes une réduction du coût de l’ordre de 15%. Est-il raisonnable d’envisager pouvoir appliquer cette baisse aux seuls coûts d’achats ? Même en divisant l’effort entre les deux lignes, cela représente un gain sur l’exercice compris entre 7 et 7.5%, ce qui paraît difficile à atteindre.

Par ailleurs, s’il était possible d’atteindre un tel gain auprès des fournisseurs de l’entreprise, cela se ferait très certainement en acceptant une réduction importante de la qualité de certains des éléments achetés avec comme risque corolaire la dégradation de la qualité globale, perçue ou réelle, du modèle. Or, nous ne savons pas à ce stade quelle est l’élasticité du produit à la qualité perçue. Rappelez-vous l’effet que provoque sur vous un article dans un magazine spécialisé qui indique que la nouvelle version du modèle X présente des qualités de plastiques par exemple inférieures à la précédente pour un prix identique… Seriez-vous prêts à prendre le risque ?

Si faire porter l’effort de réduction des coûts de revient sur les seuls approvisionnements ne peut être envisageable, il va falloir élargir le périmètre d’intervention pour répartir l’effort sur plus de paramètres. Il est toujours possible de « taper dans les coûts » de manière globale pour trouver ces 5,8M€ qu’il manque. Mais cette stratégie est toujours génératrice de tensions (qui peuvent durer…) et en l’espèce l’objectif est précis et le travail d’optimisation doit l’être tout autant. C’est à ce moment que la méthode de calcul des coûts utilisée par l’entreprise va avoir son importance : la méthode ABC.

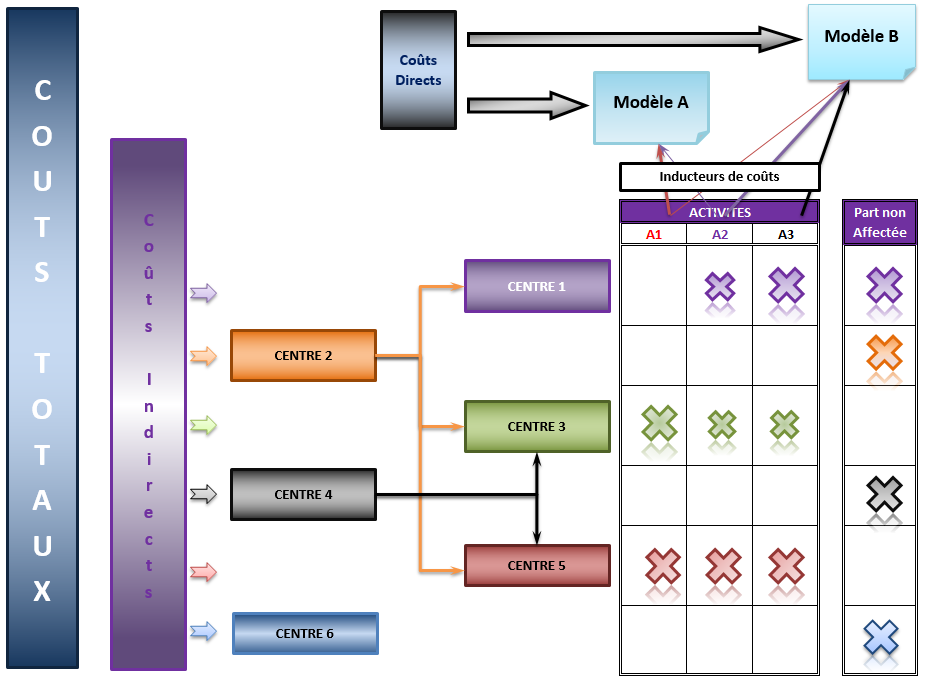

La méthode ABC a l’avantage de travailler en deux temps : affecter le plus de charges indirectes possibles aux différentes activités liées à la production pour ensuite ventiler le coût de ces activités sur les deux modèles selon des inducteurs cohérents eux aussi avec l’acte de produire :

La connaissance de la composition du coût de revient de chaque modèle que permet cette approche rend possible d’intervenir non seulement sur les coûts directs mais également sur les coûts indirects. Par ailleurs, le fait d’avoir analysé la répartition des différents centres par activité et ensuite de pouvoir affecter les activités aux deux modèles va permettre d’identifier sur quelle(s) variable(s) travailler pour obtenir ce que l’on souhaite. Ici, la contrainte est qu’il semble difficile de travailler sur les coûts directs de production et en particulier l’atelier, il est donc très intéressant de voir sur quelles charges indirectes il semble possible d’intervenir.

Par exemple, l’analyse restituée dans le schéma ci-avant indique que les charges du centre 1 sont principalement affectées au modèle B, ce n’est donc pas sur lui et les charges qui lui sont affectées qu’il faut travailler. Par contre, le centre 3 est lui principalement affecté au modèle A. Les principaux gains sur le coût de revient du modèle seront donc obtenus en travaillant sur ce centre et sur les charges qui lui sont affectées.

Ainsi, au lieu d’optimiser le travail de réduction des coûts sur un périmètre restreint qui ne permet que peu d’évolution ou alors des évolutions qui peuvent être potentiellement risquées en termes commerciaux, le fait d’avoir utilisé la méthode ABC permet de travailler sur toute la chaine des actions qui ont contribuées à l’acte de production et donc sur un périmètre beaucoup plus large.

L’approche de la méthode ABC est extrêmement vertueuse car il y a plusieurs conséquences positives à cet élargissement du périmètre d’intervention :

- Les possibilités de trouver les réductions de coûts nécessaires sont accrues,

- La diversité des axes de travail permet de limiter les décisions pouvant pénaliser le produit (comme la réduction de la qualité des composants par exemple),

- Cette approche impose de travailler sur toute la chaine des actions qui participent à l’acte de production ce qui induit une amélioration globale du fonctionnement de l’entreprise,

- Cela implique une plus grande partie de l’entreprise dans la recherche des économies tout en ne faisant pas supporter la majorité de l’effort sur un service ou un fournisseur en particulier.

A contrario, il faut noter que les solutions d’optimisation qui s’appuient préférentiellement sur la réduction des coûts d’achats et/ou sur la réduction des coûts salariaux peuvent avoir plusieurs effets pervers :

- l’affaiblissement progressif des fournisseurs à qui on demande toujours plus,

- le risque de perdre des savoir-faire important pour l’entreprise,

- le maintien d’une exposition à une hausse des coûts d’achats indépendante de la volonté des fournisseurs (tension sur le marché des MP, pays producteur empêché de fournir, …)

- une limitation de l’impact de l’effort réalisé sur ces domaines par l’absence d’optimisation globale de l’ensemble des processus lié à la production.

Cela étant, il est juste de dire que l’approche de la méthode ABC est plus difficile à mettre en œuvre et prendra plus de temps qu’une renégociation avec ses fournisseurs. Mais elle assure à l’entreprise un travail d’amélioration de ses processus qui contribue à renforcer sa compétitivité intrinsèque. Car quelle situation est la plus avantageuse à terme : générer de la marge parce que l’acheteur de l’entreprise est un « killer » et presse toujours plus ses fournisseurs ou parce que les processus internes sont efficients ? Que se passera-t-il lorsque cet acheteur quittera l’entreprise ? Comme souvent la vérité se situe entre les deux mais il serait dangereux pour l’entreprise de considérer que ses gains de marge seront toujours apportés par les efforts des autres. Car cette approche a deux conséquences : elle entraine une dépendance forte à ses fournisseurs et/ou risque, à la longue, de les tuer. Mieux vaut pour l’entreprise utiliser tous les leviers à sa disposition et intégrer une partie de ce gain de marge à travers une amélioration de sa productivité générée par une réorganisation efficiente. Même si cela est plus difficile et probablement moins rapide, au moins, ce gain-là sera intégré et pérenne.

Le pilotage de la marge peut être facilité par la méthode de calcul des coûts de revient retenue par l’entreprise. Plus celle-ci sera précise et intègrera différentes tâches (de façon objective et logique, attention à l’arbitraire, très dangereux en la matière) plus il sera possible d’agir. A ce titre, la méthode ABC, en particulier dans sa version adaptée par In Extenso, semble être l’outil le plus efficace en la matière.

Evidemment, cette précision et la connaissance des processus internes qu’elle apporte n’a de valeur que si l’entreprise accepte de travailler sur une grande partie de ses services et refuse de se satisfaire des approches mathématiques que l’on peut être tenté d’appliquer aux coûts des approvisionnements ou salariaux par exemple. Approches probablement plus simples à mettre en œuvre mais qui peuvent avoir des « effets secondaires » délétères.

Evidemment, il ne sera pas toujours possible d’atteindre les objectifs de gains de productivité uniquement en travaillant sur l’organisation interne. Il sera parfois nécessaire de demander des efforts à ses partenaires et fournisseurs. Ceux-ci seront cependant moins importants que s’ils étaient demandés de prime abord. Ainsi, les impacts sur la qualité des produits, les compétences internes de l’entreprise ainsi que son écosystème global seront eux aussi réduits.

Il est également vrai que cette approche de la méthode ABC demandera la mise en œuvre de compétences qui peuvent être éloignées du monde financier. Mais le jeu en vaut la chandelle car il permet en théorie d’atteindre l’objectif sans rogner ni sur la qualité de production, ni sur les compétences maîtrisées par l’entreprise. Cette approche permet par ailleurs de pérenniser tout ou partie des gains de margé générés en l’intégrant dans son organisation interne ce qui n’est pas le cas si le gain est acquis uniquement sur une baisse des prix fournisseurs.

Enfin, le « sous-produit » de l’approche de la méthode ABC est une amélioration des processus internes de l’entreprise au-delà des lieux de production stricto sensu. Cela mobilise l’ensemble de la structure dans la recherche de la performance, crée une solidarité entre les services, qui peut se déliter parfois, tout en réduisant la pression exercée sur ceux-ci.

Le bémol à cette approche est qu’elle nécessite une vraie capacité de changement de la part de l’entreprise. Or il n’est pas acquis que celle-ci soit en mesure d’accompagner ces changements et de les réussir avec en cas d’échec des risques de conséquences désastreuses non négligeables. Ceci explique pourquoi la plupart des entreprises préfère une approche mathématique pour gérer ces questions à une réflexion globale sur leur organisation : le changement fait le plus souvent peur à tout le monde ! Nous verrons donc dans un prochain article les principes de base de ce que l’on appelle de façon certes consacrée mais toute de même un peu pompeuse : « la conduite du changement », principes qui devraient aider les entreprises à engager ces processus de transformation sans pour autant générer plus de tension en leur sein qu’il ne faut.

À propos de L'auteur

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire