Article

Embaucher un salarié étranger : les pièges à éviter

Date de publication : 15.05.19

Vous recrutez pour votre entreprise et la perle rare est un travailleur étranger ? Avant d’avancer dans le processus de recrutement, vous devez bien vous renseigner pour être en accord avec la législation. Voici ce qu’il faut savoir avant d’embaucher un salarié étranger !

Embaucher un travailleur de nationalité étrangère résidant en France

Si le travailleur étranger réside déjà en France, vous devez au préalable vous assurer de la validité du titre de séjour et de son autorisation de travail en adressant une copie aux services de la Préfecture ou, le cas échéant, en apportant les justificatifs nécessaires pour que le travailleur obtienne un statut lui permettant d’exercer une activité salariée – ce qui implique un changement de statut. Cette démarche est incontournable pour vous assurer que votre futur salarié est en règle !

À noter : certains documents (listés à l’article R. 5221-3 du Code du travail) valent autorisation de travail. Tel est le cas de la carte de résident ou de la carte de séjour « passeport talent », par exemple.

Lorsqu’une autorisation de travail doit être spécifiquement obtenue, la demande d’autorisation de travail doit être présentée par l’employeur auprès du préfet. La décision prise par ce dernier vous sera directement notifiée, en tant qu’employeur, ainsi qu’au travailleur étranger. Pour accorder ou refuser l’autorisation de travail, le préfet prendra en compte certains critères tels que : situation de l’emploi dans la profession et dans la zone géographique, adéquation entre la qualification et les diplômes, caractéristiques de l’emploi…

Le renouvellement de l’autorisation de travail doit être sollicité par l’employeur à la Préfecture, dans les deux mois précédant son expiration.

L’embauche d’un salarié étranger titulaire de la carte de séjour « étudiant » ne peut intervenir qu’après déclaration nominative effectuée par l’employeur auprès du préfet qui a accordé à la personne le titre de séjour. Elle doit comporter de nombreuses informations.

L’étudiant peut exercer une activité salariée accessoire dans la limite d’une durée annuelle de travail égale à 964 heures.

Êtes-vous au point sur le nouveau régime d’apprentissage ?

Embaucher un travailleur de nationalité étrangère ne résidant pas en France

Si le travailleur étranger ne réside pas encore en France, vous devez suivre une « procédure d’introduction » en déposant un dossier auprès du service main d’œuvre étrangère de votre DIRECCTE. Pour entrer en France en vue d’y exercer une profession salariée, l’étranger doit présenter :

- les documents et visas exigés par les conventions internationales et les règlements en vigueur ;

- un contrat de travail visé par la DIRECCTE ou une autorisation de travail.

Pour accorder ou refuser l’une des autorisations de travail, le préfet prend notamment en compte la situation de l’emploi dans la profession et dans la zone géographique pour lesquelles la demande est formulée.À noter : dans certains cas, la situation de l’emploi ne peut toutefois être opposée au demandeur pour lui refuser une autorisation de travail en France.

Embaucher un travailleur ne résidant pas en France, en pratique

Lors de la première entrée en France de la personne, ou lors de sa première admission au séjour en qualité de salarié, l’employeur s’acquitte d’une contribution forfaitaire versée à l’Office française de l’immigration et de l’intégration (OFII).

- Pour une embauche d’une durée supérieure à 12 mois : un montant fixé à 55 % de la rémunération mensuelle brute versée, prise en compte dans la limite de 2,5 fois le SMIC.

- Pour une embauche temporaire d’une durée de 3 à 12 mois : un montant de la taxe varie entre 74 € et 300 € selon le montant du salaire mensuel brut versé.

- Pour un emploi saisonnier, le montant de la taxe est modulé selon la durée de l’emploi (50 € par mois d’activité).

Le primo-arrivant doit également s’acquitter d’une taxe pour la délivrance d’un premier titre de séjour, d’un montant de 60 à 250 € en fonction de la nature de la demande. Enfin, lorsque le travailleur étranger doit effectuer une visite médicale auprès de l’OFII, l’employeur est tenu à une redevance forfaitaire d’un montant fixé à 168 €.

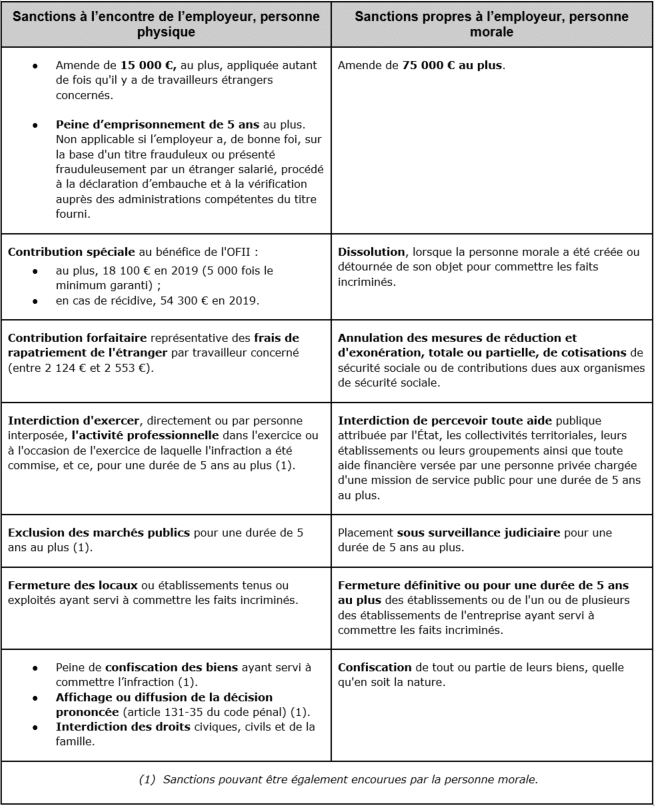

Les sanctions encourues

Le chef d’entreprise employant un travailleur étranger en situation irrégulière est passible de sanctions de différentes natures : pécuniaires, administratives, mais aussi pénales.

Découvrez si vous êtes concernés par la pénibilité au travail !

Vous l’aurez compris : pour employer un salarié étranger, mieux vaut être bien renseigné pour ne prendre aucun risque. Vous voulez aller plus loin en matière de gestion du personnel ? Découvrez les 7 règles d’or à respecter !

À propos de L'auteur

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire