Article

Transformation de SARL en SAS et cession immédiate : un rappel utile de la Cour d’appel de Lyon

Date de publication : 19.09.23

La Cour d’appel de Lyon, dans un arrêt du 6 juillet dernier, a confirmé un redressement de 75 455€, assorti de 10 564€ d’intérêts de retard à l’encontre d’une société d’édition informatique, et l’a condamnée à 3 000€ de dépens, dans une opération de transformation de SARL en SAS, suivie le lendemain d’une cession d’actions.

Un total d’environ 90 000 € donc, pour une maladresse de quelques jours sur le déroulé des opérations.

Le sujet ne portait pas ici sur un quelconque abus de droit, la motivation de la transformation en SAS la veille de la cession des titres n’était pas remise en cause, mais sur la date à laquelle l’opération de transformation préalable à la cession était opposable à l’administration fiscale.

A l’époque des faits, en 2012, l’enregistrement des cessions d’actions s’effectuait selon un barème dégressif à trois tranches (3 % jusqu’à 200 000 €, 0,5 % entre 200 000 € et 500 000 000 € et 0,25 % au-dessus de 500 000 000 €) tandis que les cessions de parts s’enregistraient au taux de 3% après abattement de 23 000€, que nous connaissons toujours. La solution de la Cour demeure applicable aux opérations de cessions d’actions, désormais au tarif de 0,1%.

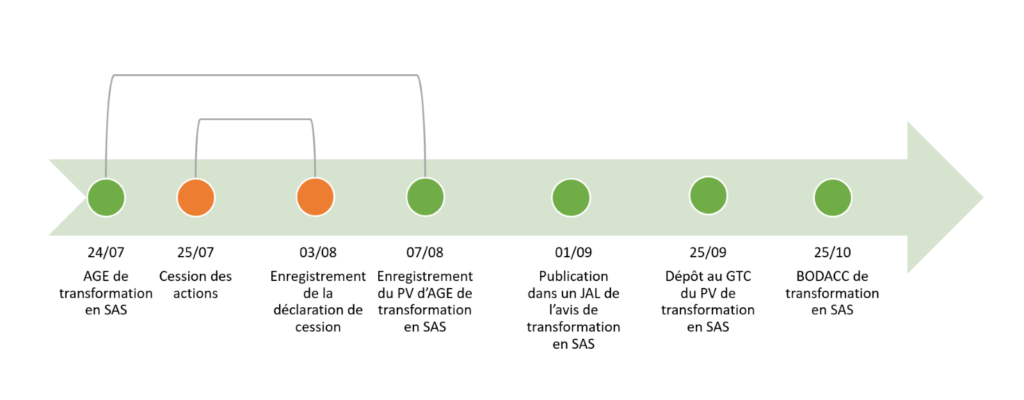

Le déroulé des faits

- 24 juillet 2012 : les associés de la SARL ont décidé sa transformation en SAS et ont ouvert un registre de mouvement de titres.

- 25 juillet 2012 : les actionnaires de la SAS ont cédé l’intégralité de leurs actions à un éditeur informatique, le registre de mouvements de titres a été modifié en conséquence.

- 3 août 2012 : la déclaration de cession des actions du 25 juillet a été déposée auprès du SIE (droits d’enregistrement de 37 303 €).

- 7 août 2012 : le PV d’AGE de transformation en SAS du 24 juillet a été enregistré auprès du SIE.

- 1er septembre 2012 : l’avis de transformation en SAS du 24 juillet a été publié dans un JAL

- 25 septembre 2012 : le procès-verbal de transformation en SAS du 24 juillet a été déposé au greffe du tribunal de commerce de Lyon.

- 25 octobre 2012 : l’avis de transformation en SAS a l’objet d’une publication au BODACC.

La contestation de l’administration fiscale

3 ans après les faits, l’administration a considéré qu’à la date de la cession (le 25 juillet), c’est le taux des droits d’enregistrement applicable aux cessions de parts de SARL qui aurait dû être appliqué, car les formalités de publicité de la transformation en SAS n’avaient pas été réalisées.

Elle a donc mis en recouvrement des droits supplémentaires pour 75 455 euros et des intérêts de retard pour 10 564 euros.

La décision de la Cour d’appel

Après un premier jugement du Tribunal judiciaire en 2020, faisant droit à la demande de décharge de l’acquéreur des actions, la Cour d’appel de Lyon a rendu sa décision le 6 juillet 2023 et a cette fois ci confirmé la position de l’administration fiscale.

La Cour a recherché si “à la date de la cession, la transformation de la société […] qui a modifié la nature des titres était ou non opposable à l’administration des finances publiques” puis elle a considéré “qu’à la date de la cession comme à la date de la présentation à l’enregistrement des déclarations de cession, la transformation de la SARL […] en société par actions simplifiée n’était pas opposable à l’administration fiscale qui était dans l’impossibilité d’en avoir connaissance. En conséquence, la société [acquéreur] ne pouvait s’en prévaloir pour bénéficier du tarif dégressif” prévu par le CGI pour les cessions d’actions.

>> L’arrêt sur le site de la Cour de cassation

Un rappel utile

Cet arrêt nous rappelle qu’il faut être vigilant dans le déroulé des opérations juridiques et l’accomplissement des formalités, notamment lorsque les conséquences juridiques de ces opérations ont des implications fiscales.

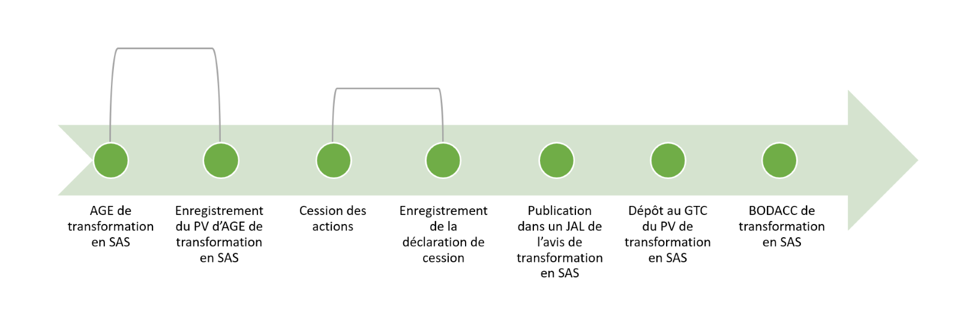

Sans prendre position sur la justification de transformer une SARL en SAS la veille d’une cession de contrôle, il est indispensable de procéder dans ce cas en deux temps :

- d’abord l’AGE de transformation puis son enregistrement aux impôts,

- ensuite la cession et son enregistrement (puis le reste des formalités).

À propos de L'auteur

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire