Checklist

Actualisation des seuils de TVA (franchise en base et régimes réels)

Date de publication : 02.03.20

Toutes personnes, physiques ou morales, qui réalisent des opérations économiques, vente de biens ou de prestations de services, de manière indépendante, sont assujetties à la TVA. Il existe 3 régimes de TVA : franchise en base de TVA, régime réel simplifié (RSI) et régime réel normal.

Le chiffre d’affaires, la nature d’activité et le montant de la TVA payée contraignent la personne physique ou morale à être soumise de plein droit à l’un des trois régimes. Il est toutefois possible d’opter pour le régime simplifié ou le régime normal.

Le montant du chiffre d’affaires (CA) qui détermine le régime de TVA applicable est actualisé tous les 3 ans. La révision triennale des seuils des différents régimes de TVA est intervenue au 1er janvier 2020. Le Bulletin Officiel des FInances Publiques (BOFIP) a publié les nouveaux seuils pour les années 2020, 2021 et 2022. En cas de dépassement des seuils, il est toutefois prévu le maintien, sous certaines conditions, du régime de plein droit pendant 2 ans.

Seuils de TVA applicables pour les années 2020, 2021 et 2022

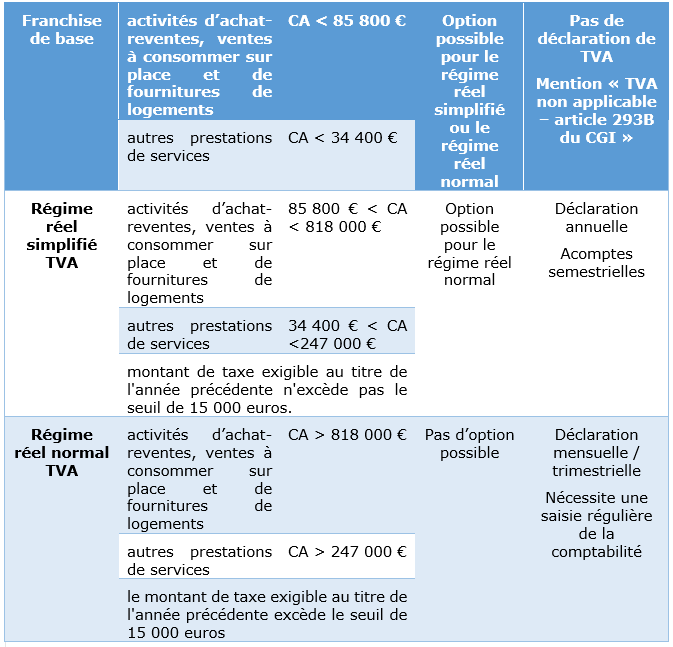

Franchise de TVA

Le redevable est soumis de plein droit au régime de franchise en base si son chiffre d’affaires au cours de l’année civile précédente est inférieur :

- à 34 400 € pour les autres prestations de services,

- ou à 85 800 € pour les activités d’achat-reventes, ventes à consommer sur place et de fournitures de logements,

- ou à 44 500 € pour les activités spécifiques des avocats, auteurs et artistes-interprètes,

- ou à 18 300 € pour les autres activités spécifiques des avocats, auteurs et artistes-interprètes.

Régime réel simplifié

Le redevable est soumis de plein droit au régime réel simplifié de TVA si son chiffre d’affaires au cours de l’année civile précédente est compris entre :

- 34 400 € et 247 000 € pour les autres prestations de services,

- 85 800 € et 818 000 € pour les activités d’achat-reventes, ventes à consommer sur place et de fournitures de logements,

- et dont le montant de taxe exigible au titre de l’année précédente n’excède pas le seuil de 15 000 euros.

Régime réel normal

Le redevable est soumis de plein droit au régime réel normal de TVA si son chiffre d’affaires au cours de l’année civile précédente est supérieur à :

- 247 000 € pour les autres prestations de services,

- 818 000 € pour les activités d’achat-reventes, ventes à consommer sur place et de fournitures de logements,

- et dont le montant de taxe exigible au titre de l’année précédente excède le seuil de 15 000 euros.

A lire : Comment choisir son régime de TVA ?

Tableau récapitulatif

À propos de L'auteur

Severine Cornet

Expert-comptable, Chargée de mission technique comptable

Chez In Extenso depuis 2016, Séverine travaille au sein de la Direction Technique et assure la veille technique et règlementaire pour le groupe dans les domaines de la comptabilité et de la fiscalité.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire