Article

Les règles de détermination du taux de la CVAE dans les groupes de sociétés et l’optimisation de leur organisation juridique

Date de publication : 18.10.21

Dans certains groupes de sociétés, il peut être judicieux de prévoir que les filiales ne seront pas détenues à 100% par la société mère mais à un pourcentage inférieur à 95%. Cette organisation juridique du groupe permettra de réduire le taux de CVAE.

Le calcul du taux de la CVAE dans les groupes de sociétés

Principe et exception

Depuis le 1er janvier 2018, le calcul du taux de la cotisation sur la valeur ajoutée des entreprises (CVAE) dans les groupes de sociétés est effectué en retenant la somme des chiffres d’affaires de toutes les sociétés qui remplissent les conditions de détention capitalistique pour être membre d’un groupe fiscal intégré, peu importe que ces entreprises appartiennent effectivement ou non à un groupe d’intégration fiscale.

Par exception, le calcul du taux de la CVAE est effectué individuellement si la somme des chiffres d’affaires considérés est inférieure à 7 630 000 €.

Dans les groupes de sociétés qui ne remplissent pas les conditions pour être membre d’un groupe fiscal intégré, le calcul du taux de la CVAE est également effectué individuellement, quelle que soit la somme des chiffres d’affaires considérés.

Précision : La définition du chiffre d’affaires à retenir est celle de l’art. 1586 sexies du CGI, elle diffère de la définition du chiffre d’affaires comptable. L’assiette de la CVAE est la valeur ajoutée de l’entreprise, également définie à l’art. 1586 sexies du CGI.

A lire : Quelle sanction en cas défaut de communication de ses CGV ?

Illustrations

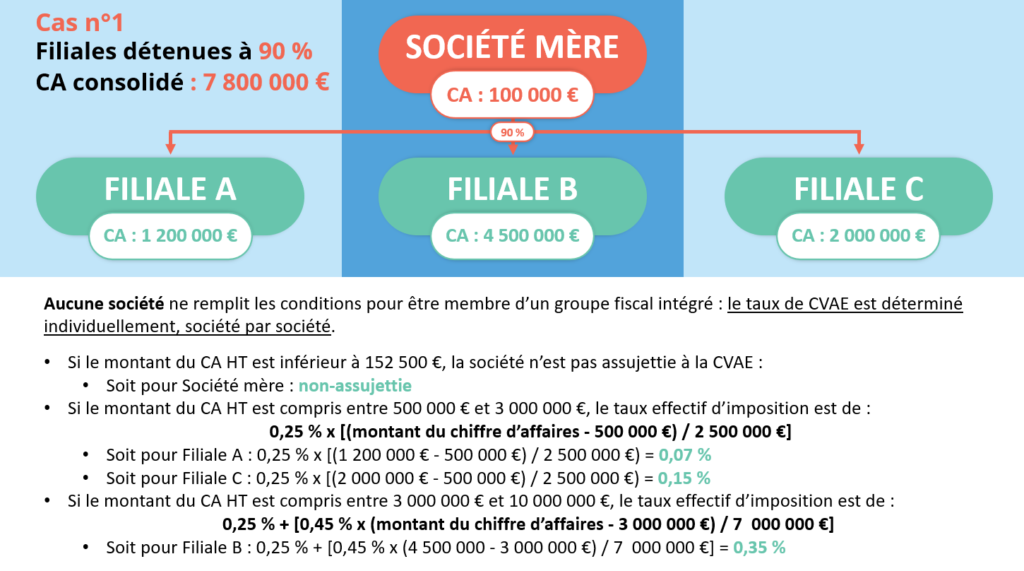

Groupe de sociétés détenues à moins de 95% par une société mère

Le taux de CVAE est calculé société par société, en fonction du chiffre d’affaire individuel de chacune d’entre elles, quelle que soit la somme des chiffres d’affaires considérés (Cas n°1).

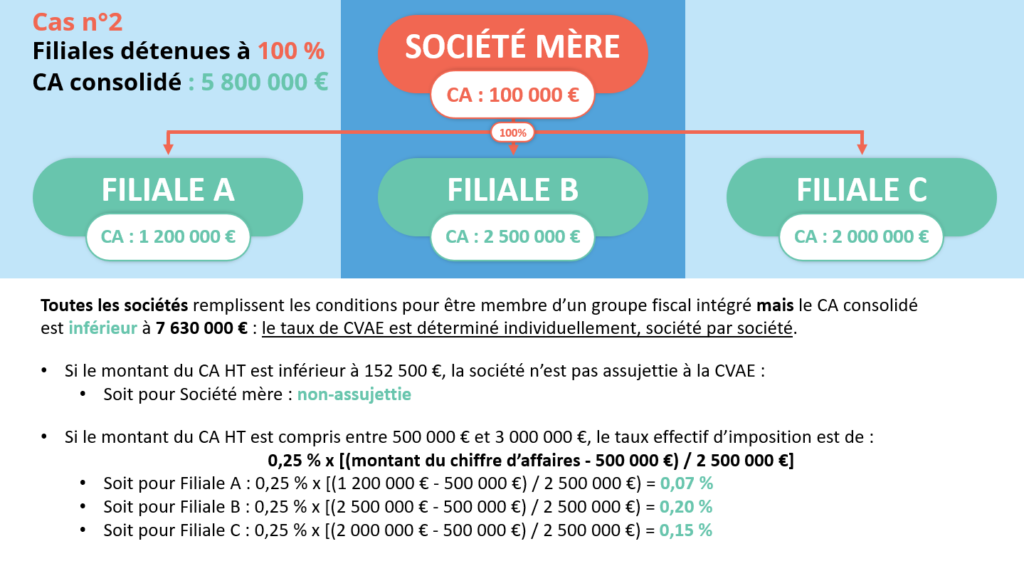

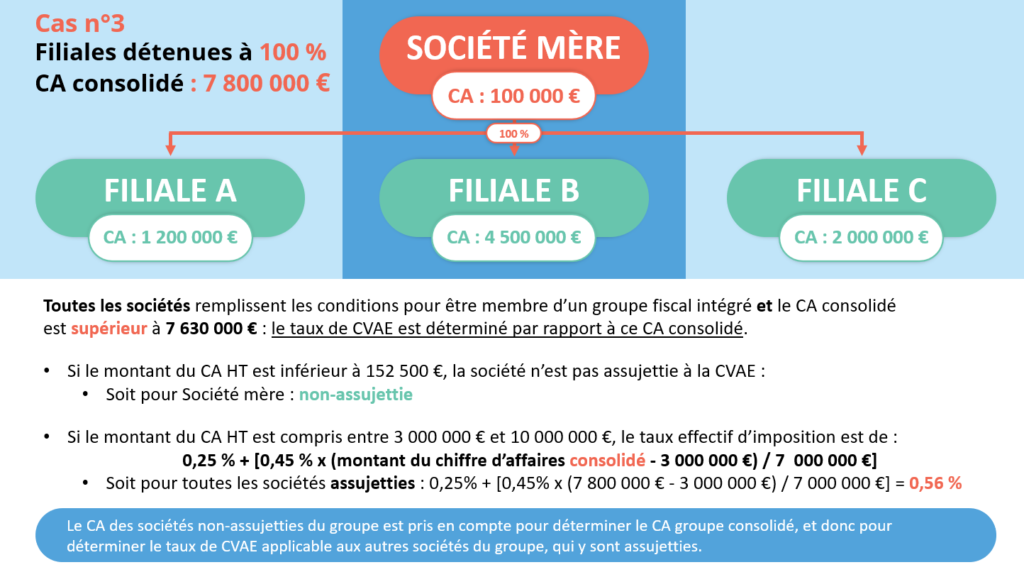

Groupe de sociétés détenues de 95% à 100% par une société mère

Si la somme des chiffres d’affaires est inférieure à 7 630 000 € : le taux de CVAE est calculé société par société, en fonction du chiffre d’affaire individuel de chacune d’entre elles (cas n°2).

Si la somme des chiffres d’affaires est supérieure à 7 630 000 € : le taux de CVAE est calculé globalement, en fonction de la somme des chiffres d’affaires de chacune d’entre elles (cas n°3).

L’optimisation de l’organisation juridique des groupes de sociétés au regard de la CVAE

La création de filiales détenues à moins de 95 % par la société mère

Si le chiffre d’affaires consolidé prévisionnel d’un groupe de sociétés est estimé à au moins 7 630 000 € et que le bénéfice de l’intégration fiscale n’est pas recherché, il peut être judicieux de prévoir que les filiales ne seront pas détenues à 100% par la société mère mais à un pourcentage inférieur à 95%, le reste du capital étant détenu par des associés personnes physiques ou par une autre société.

Cette organisation juridique du groupe permettra de calculer le taux de CVAE en prenant en compte le chiffre d’affaires de chaque société et non le chiffre d’affaire consolidé du groupe, et de réduire fortement la cotisation à régler.

Attention à l’abus de droit fiscal

L’article L64 du Livre des procédures fiscales (et le nouvel article L64 A du même Livre, applicable aux rectifications notifiées à compter du 1er janvier 2021 portant sur des actes passés ou réalisés à compter du 1er janvier 2020) dispose que sont inopposables à l’administration fiscale les actes, n’ayant “pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales” (ou pour le nouvel article, ayant “pour motif principal d’éluder ou d’atténuer les charges fiscales“).

Des justifications autres que fiscales seront donc à mettre en avant pour expliquer l’organisation juridique retenue : volonté d’être associé à titre personnel, financement conjoint par une autre société,…

À propos de L'auteur

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire