Article

Vous avez dit Piste d’Audit Fiable (PAF) ?

Date de publication : 27.01.22

Bien que les textes l’encadrant ne soient pas récents, ils sont toujours applicables ! Après une longue période de tolérance de l’administration fiscale, de nombreux vérificateurs demandent qu’une « PAF » leur soit présentée. Mais de quoi parle-t-on ?

Bref rappel du contexte

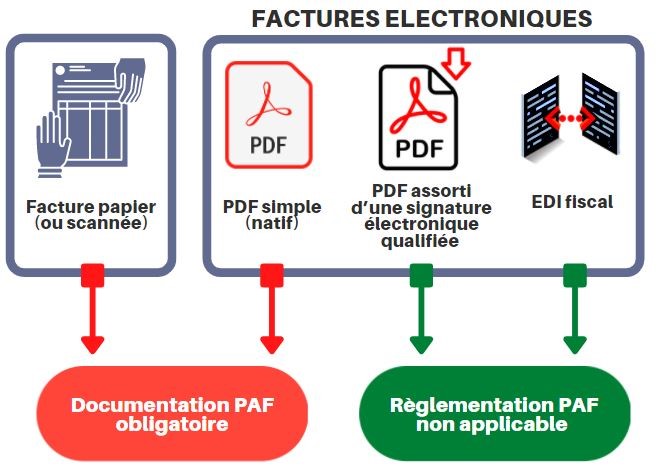

Après que l’Etat français ait offert une première flexibilité aux entreprises sur les modalités de transmission de leurs factures (papier ou par voie électronique), la Directive Européenne 2010/45/UE (applicable en France depuis le 1er janvier 2014) permet de recourir à tout moyen de transmission garantissant l’authenticité de l’origine des factures, l’intégrité de leurs contenus ainsi que leur lisibilité. Afin de s’assurer de la sécurité des dispositifs utilisés, l’administration fiscale a alors validé trois procédés d’émission et de réception des factures possibles :

- la facture électronique sous la forme d’un message structuré respectant les dispositions prévues par le Code Général des Impôts (CGI), plus couramment nommée « EDI fiscal » ;

- la facture électronique assortie d’une signature électronique dite « qualifiée », c’est-à-dire une signature électronique avancée fondée sur un certificat qualifié crée par un dispositif sécurisé au sens de ce règlement selon le règlement eIDAS ou de niveau 2** ou 3** selon le Référentiel Général de Sécurité (RGS) ;

- tous les autres modes de facturation tels que le recours à des factures au format papier, à des factures électroniques « simples » (PDF non signés ou insuffisamment sécurisés au sens fiscal), ou encore des factures électroniques de type EDI « non fiscal », sous réserve de la mise en œuvre d’une Piste d’Audit Fiable, plus couramment appelée « PAF ».

Qu’est-ce que la PAF ?

La PAF c’est une obligation imposée par l’administration fiscale en matière de TVA. Les entités concernées par ce dispositif sont tenues de mettre en place des contrôles pour leurs flux entrants (factures fournisseurs) et sortants (factures clients) concernant l’ensemble des opérations qui en sont l’origine (livraison de biens, réalisation de la prestation de service). En pratique, il s’agit pour l’entité de formaliser de façon claire et exhaustive ses processus de gestion dans une documentation permettant de rendre compte de chaque opération depuis son origine (contrat, devis, bon de commande) jusqu’à la facturation, l’enregistrement de chaque facture en comptabilité, son règlement et son archivage (et réciproquement).

Cette documentation doit notamment démontrer l’existence :

- d’un cheminement ininterrompu entre les documents,

- de contrôles internes documentés et permanents garantissant leur réalité, l’exhaustivité et l’exactitude des données constitutives des factures ainsi que leur bon traitement.

La documentation PAF constitue aussi un préalable indispensable à l’optimisation et la sécurisation des processus. Pour l’administration fiscale, elle répond essentiellement à un objectif de lutte contre la fraude à la TVA et les fausses factures.

Votre entité est-elle concernée ?

Vous êtes concerné si vous recevez et/ou collectez des factures au format papier, PDF simple ou via tout système jugé « non suffisamment sécurisé » par l’administration fiscale. Dans un contexte de transition numérique où cohabitent des systèmes de transmissions et des formats différents, très rares sont les entreprises qui en sont totalement dispensées.

L’administration fiscale précise toutefois que le formalisme et l’étendue de cette documentation diffèrent selon la taille de l’entité :

- une documentation orale est suffisante pour les TPE (à savoir pour les entités qui ont un effectif < 10 personnes ET un chiffre d’affaires OU un total bilan ≤ 2 millions d’euros) ;

- une documentation écrite synthétique est attendue pour les PME (effectif salarié situé entre 10 et 249 personnes ET un chiffre d’affaires < 50 millions d’euros OU un total bilan < 43 millions d’euros) ;

- une documentation écrite détaillée est demandée pour les plus grandes entreprises.

A lire : La facture électronique : comment gérer en douceur cette révolution ?

Quels risques en cas de contrôle ?

L’absence de piste d’audit fiable pourrait notamment permettre à l’administration de rejeter les droits à déduction de la TVA sur les exercices contrôlés, ainsi que la comptabilité de l’entreprise.

Mais également :

- 15 € par omission ou erreur sur les mentions obligatoires fiscales sur les factures (maximum : 1/4 de la facture). Exemple : numéro de TVA intracommunautaire absent).

- Défaut de délivrance d’une facture de vente : pénalité de 50 % du montant de

la facture (réduite à 5 % si la transaction parvient à être justifiée dans les 30 jours de la mise en demeure). - Production tardive des factures : 150 € par facture émise.

- Défaut de production des factures : 75 000 € d’amende, amende qui peut être

portée à 50 % de la somme facturée.

Une mise en application (très) tardive de la part de l’administration qui freine la mise en conformité (notamment des PME).

Contrairement au Fichier des Ecritures Comptables (FEC) par exemple, autre dispositif marquant du renouveau de l’administration fiscale dans ses vérifications de comptabilité, la PAF n’a été que peu réclamée durant les premières années de sa mise en œuvre, ce qui pourrait expliquer la méconnaissance de ce dispositif de la part du contribuable. Mais ce n’est plus le cas aujourd’hui. En effet, les vérificateurs la demandent systématiquement dans les grandes entreprises et de plus en plus fréquemment dans les PME. C’est principalement dans cette dernière catégorie d’entreprises que les ressources internes peuvent s’avérer insuffisantes pour établir une documentation conforme (effectif, connaissances, compétences) alors que les enjeux sont importants (les exigences de l’administration fiscale sont notamment plus étendues que pour les TPE, les flux sont multiples, parfois complexes, et non régulièrement structurés). Il y a donc un véritable enjeu.

Quels intérêts pour votre entité au-délà de sa mise en conformité ?

Un vecteur d’amélioration des processus existants

Régulièrement perçue comme une énième contrainte administrative, la mise en œuvre de la PAF constitue une réelle opportunité pour remettre à plat les processus existants, les revisiter, et les rendre plus agiles et plus fluides afin d’être plus efficient dans sa gestion.

Sécurisation des flux d’information et du contrôle interne

Par cette documentation de vos processus de facturation et l’instauration de contrôles, vous avez l’opportunité de réduire les dysfonctionnements, les erreurs et de lutter contre les différentes formes de fraudes, qui sont de plus en plus complexes à détecter avec le déploiement du digital. Cette préoccupation s’inscrit dans un contexte dans lequel de plus en plus d’entreprises françaises sont victimes de fraudes (interne et externe) et de cyberattaques. Tout ce qui concourt à renforcer la résilience d’un système d’information (la PAF en faisant partie), participe à la réduction des risques, grâce, notamment, à la traçabilité des flux et des accès. Alors, prêt à mettre en œuvre votre PAF et rédiger cette documentation ?

Comment envisager sa mise en œuvre opérationnelle ?

Rédiger sa documentation

L’’admistration fiscale ne propose pas de modèle. La PAF consiste en une description des processus existants (achats et ventes) où il convient notamment d’expliquer qui fait quoi à chaque étape et selon quel moyen.

Quels contrôles faut-il avoir mis en place pour en assurer la fiabilité ?

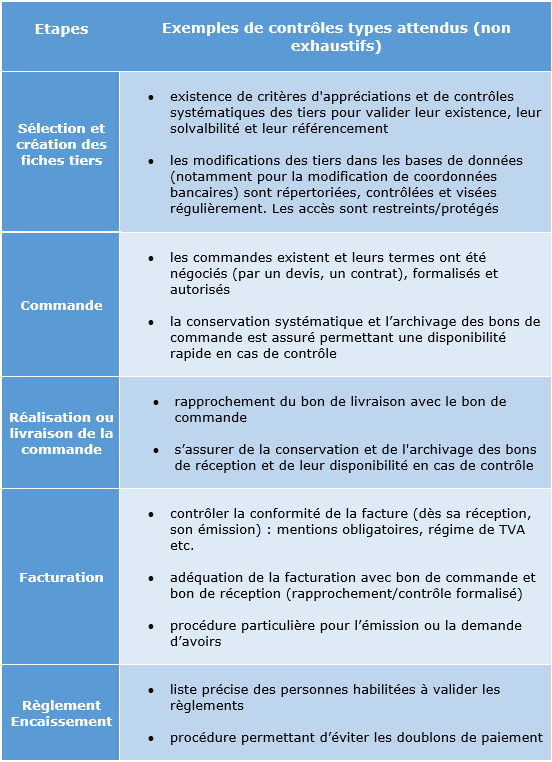

Concrètement, plusieurs contrôles sont attendus à chaque phase des processus achat et vente qui seront exposés car ils vont permettre de couvrir des risques multiples (de fraude, d’erreur dans la production ou le traitement des informations, de non-conformité, de ralentissement de l’activité ou de retard dans les encaissements / décaissements, de perte ou d’absence de documents etc.). Ces contrôles peuvent être manuels ou informatisés.

Il vous faut orienter le narratif sur les travaux effectués par votre entité pour garantir d’une part que la facture émise ou reçue reflète la transaction qui a eu lieu (établir un lien entre la facture et la livraison de biens ou la prestation de services qui la fonde) mais également pour garantir l’authenticité des clients / fournisseurs ainsi que la légitimité des régimes de TVA appliqués. A titre d’exemples, les contrôles clés suivants pourront être exposés dans la documentation pour répondre à ces objectifs :

À propos de L'auteur

Maxime Montargeron

Auditeur financier

Diplômé d’expertise comptable, Maxime est auditeur financier au sein du groupe In Extenso.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire