Infographie

Nouveaux outils en faveur du pouvoir d’achat : démêlons le vrai du faux !

Date de publication : 07.09.22

En cette fin d’été brûlant d’actualité en matière sociale, il est temps de faire le point sur les nombreux dispositifs adoptés par le Parlement à l’initiative du Gouvernement pour assurer le maintien du pouvoir d’achat des salariés (lois n°2022-1158 du 16 août 2022 portant les mesures d’urgence pour la protection du pouvoir d’achat et n°2022-1157 du 16 août 2022 de finances rectificative pour 2022 (1)).

Nombreuses et médiatisées certes… Mais d’envergure et facilement mobilisables ? c’est une autre question.

Quelques éléments pour vous faire votre opinion, que nous accompagnons d’une synthèse illustrée présentant l’ensemble des nouvelles mesures de protection du pouvoir d’achat.

Des incitations à verser des sommes en exonération de charges sociales et d’impôt

Deux mécanismes sont utilisables dans cette perspective : la nouvelle prime de partage de la valeur, qui pérennise, dans des conditions similaires, l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA), et l’épargne salariale, et plus particulièrement l’intéressement, dont les modalités de mise en place sont une nouvelle fois assouplies.

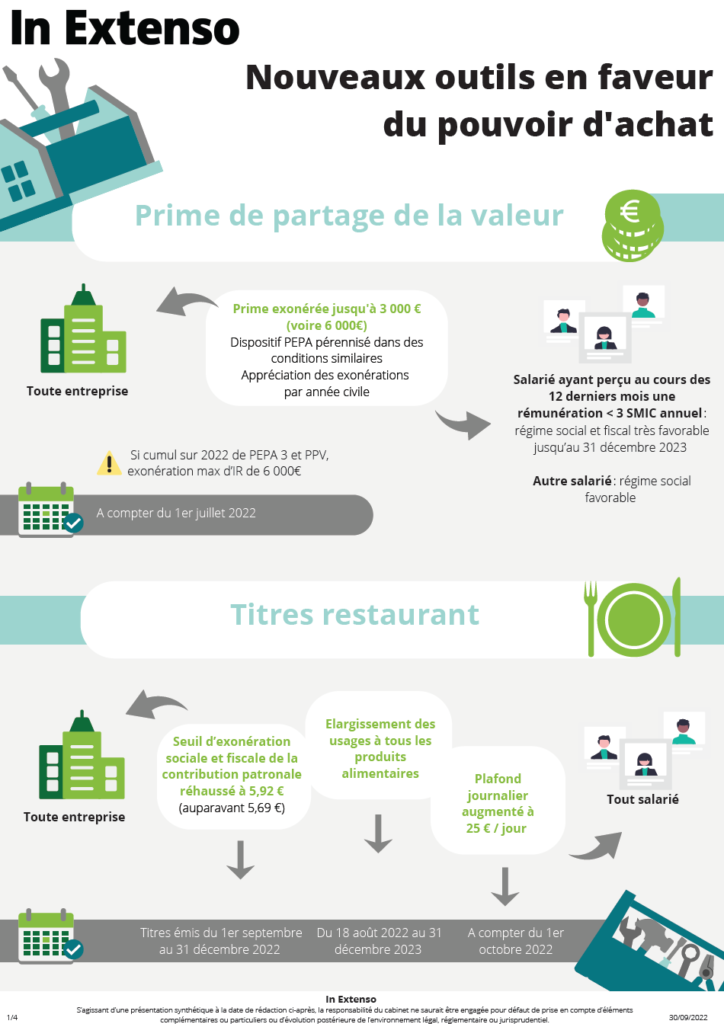

La prime de partage de la valeur

Il s’agit d’une prime susceptible d’être versée depuis le 1er juillet 2022 par les employeurs à tout ou partie de leur personnel en exonération de certaines charges sociales et, parfois, d’impôt sur le revenu.

Contrairement à la prime exceptionnelle de pouvoir d’achat, ce dispositif n’est plus unique et peut donc être renouvelé. En revanche, les exonérations associées sont pour leur part plafonnées par année civile. Ces plafonds sont toutefois largement réhaussés par rapport à ceux précédemment en vigueur : 3.000 euros dans le cas général, et 6.000 euros pour certains cas particuliers tenant soit au statut (certaines associations et fondations d’intérêt général ainsi que les ESAT pour leurs travailleurs handicapés), soit à l’existence, dans l’entreprise, de dispositifs non obligatoires d’épargne salariale.

Les conditions de bénéfice du régime social et fiscal de faveur s’inspirent largement du dispositif antérieur sous les réserves suivantes :

- bénéficiaires liés à l’entreprise à une date donnée ; attention, plus de condition de rémunération maximale, tout le monde peut en bénéficier ;

- faculté de modulation de la prime ;aux critères existants a été ajouté celui de l’ancienneté dans l’entreprise) ;

- même principe de non-substitution à du salaire ;

- formalisme identique ; accord collectif ou décision unilatérale avec désormais une consultation obligatoire du CSE).

Deux niveaux d’exonération se juxtaposent :

- Par principe, une exonération de cotisations d’origine légale ou conventionnelle, de la participation à l’effort de construction et aux contributions à la formation professionnelle (restent donc dus la CSG-CRDS, le forfait social pour les entreprises de plus de 250 salariés et l’impôt sur le revenu) ;

- Par exception, pour une durée déterminée (du 1er juillet au 31 décembre 2023) et pour un public ciblé (dont la rémunération est inférieure à trois fois la valeur annuelle du SMIC), les exonérations précédentes auxquelles il faut ajouter une exonération de CSG-CRDS (et donc de forfait social) et d’impôt sur le revenu

Attention : pour l’année 2022, en cas de cumul entre le dispositif de prime exceptionnelle de pouvoir d’achat et de prime de partage de la valeur ajoutée, le texte prévoit expressément que le plafond maximal d’exonération d’impôt sur le revenu s’élève à 6 000 euros. A contrario, que faut-il en comprendre pour les charges sociales, les exonérations associées à ces deux dispositifs sont-elles cumulables en l’absence de précision textuelle ?

Un bon moyen d’augmenter, sans engagement dans la durée, le pouvoir d’achat de son personnel. La nouvelle modulation possible de la prime selon un critère d’ancienneté est bienvenue- toutefois, en dehors des critères limitatifs énumérés par le texte, l’employeur ne peut choisir librement les conditions de versement de la prime, et encore moins l’individualiser. A noter en outre que, sauf précision administrative contraire, les dirigeants mandataires sociaux devraient, comme c’était le cas pour la PEPA, être exclus du champ de l’exonération.

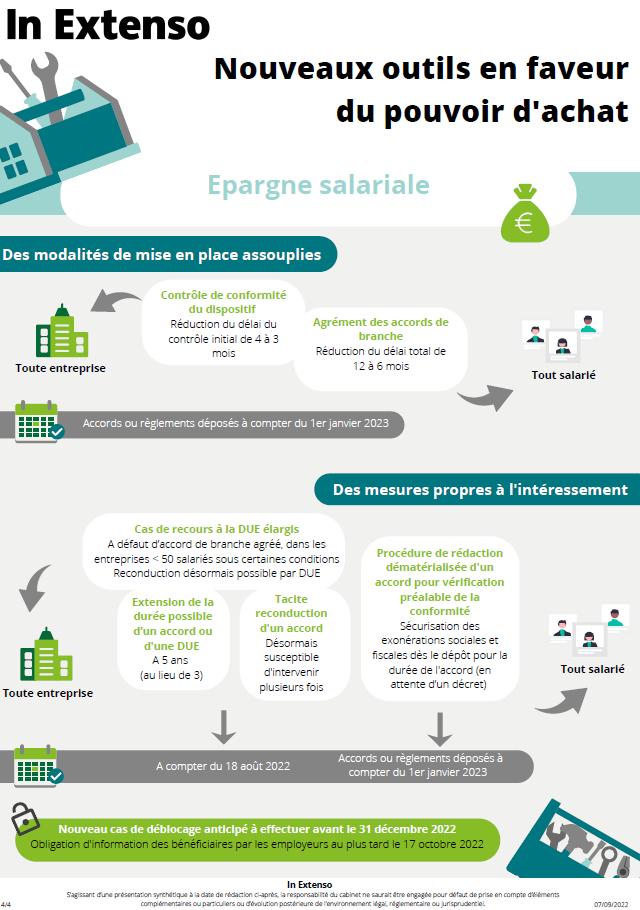

L’épargne salariale

Plusieurs mesurettes sont prises pour inciter les entreprises à recourir à ces dispositifs. Comment ? En simplifiant encore leurs conditions de mise en œuvre.

Notons en premier lieu, s’agissant de l’intéressement, des cas de recours élargis à la mise en place par décision unilatérale de l’employeur. Désormais, ce sont les entreprises de moins de 50 salariés dépourvues de délégué syndical et de CSE (au lieu de moins de 11 salariés) qui peuvent y recourir, et ce sans aucune condition relative à d’éventuels dispositifs antérieurement mis en place dans l’entreprise. Dans ces entreprises, même s’il existe l’une ou l’autre de ces institutions représentatives, il est désormais possible de passer par la voie de la décision unilatérale à la condition d’avoir tenté de négocier un accord, et que cette négociation n’ait pu aboutir. Attention toutefois, seuls les secteurs où il n’existe pas un accord de branche agréé sont concernés. A noter enfin que le recours à la décision unilatérale n’est plus limité au premier cas de mise en place de l’intéressement, mais peut également concerner ses éventuels renouvellements, et que sa durée peut s’étaler sur 5 ans maximum au lieu de 3 précédemment.

Les accords d’intéressement sont également encouragés, principalement par la future mise en place d’une nouvelle procédure de rédaction dématérialisée permettant de sécuriser le bénéfice des exonérations sociale et fiscale dès le dépôt et pour la durée de l’accord (entrée en vigueur prévue au 1er janvier 2023) ; à noter au surplus que la tacite reconduction peut désormais intervenir plusieurs fois et qu’un accord peut s’étaler sur 5 ans maximum au lieu de 3 précédemment.

S’agissant de l’épargne salariale en général, la durée octroyée à l’administration pour contrôler la conformité des dispositifs sera un peu réduite pour les accords ou règlements déposés à compter du 1er janvier 2023.

L’extension du champ de la DUE pour mettre en place l’intéressement et la possibilité, pour les entreprises, de sécuriser leur régime avant son entrée en vigueur constituent des mesures intéressantes, dont il faudra voir si les entreprises se saisissent. Par rapport à la prime de partage de la valeur, les dispositifs d’épargne salariale, tout en restant collectifs, présentent l’avantage d’être plus modulables et d’être en outre ouverts, pour les entreprises de moins de 250 salariés, aux dirigeants non salariés. A noter la concurrence certaine entre ces deux dispositifs ; en effet, malgré les incitations à cumuler les deux, il n’est pas certain que la trésorerie des entreprises le leur permette.

La prise en compte du coût des denrées alimentaires

Les titres restaurant sont à l’honneur pour augmenter le gain net des salariés et simplifier leur quotidien : non seulement la part exonérée de la contribution patronale est rehaussée temporairement (du 1er septembre au 31 décembre 2022) de 5,69 à 5,92 euros, mais encore le plafond journalier d’utilisation devrait être prochainement augmenté à 25 euros au lieu de 19 euros et leur usage est étendu, jusqu’au 31 décembre 2023, à tous les produits alimentaires.

Ce n’est pas tout : s’agissant des frais professionnels de nourriture supplémentaire engagés dans le cadre de l’activité professionnelle, les forfaits d’exonération seront prochainement revalorisés avec une entrée en vigueur au 1er septembre 2022.

Reste que les entreprises se saisissent de ces opportunités pour augmenter le pouvoir d’achat de leur personnel ; on peut en outre déplorer leur caractère parfois temporaire.

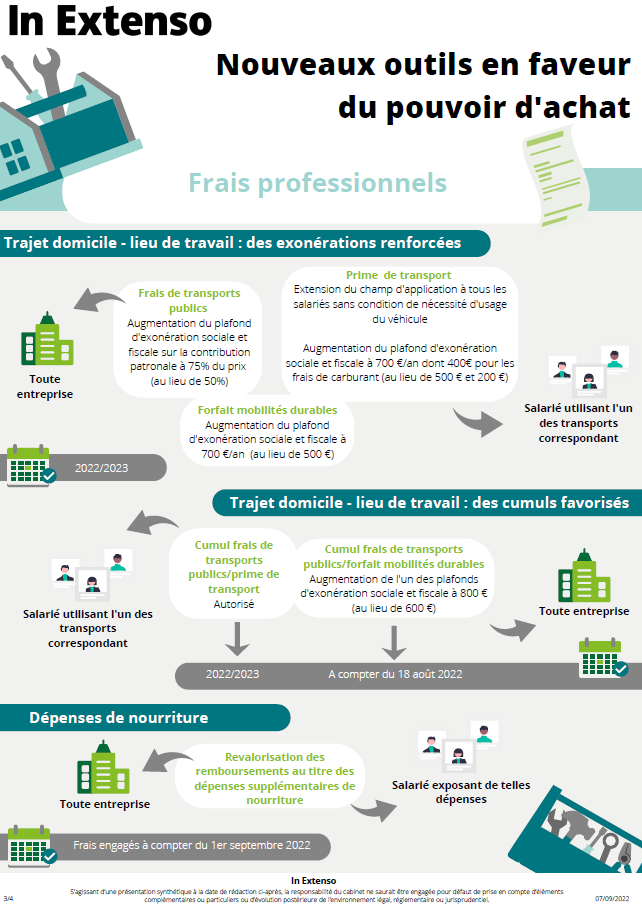

Une prise en charge facilitée des frais de trajet domicile – lieu de travail

Qu’il s’agisse des frais de transports publics, du véhicule motorisé personnel ou des nouvelles mobilités douces, tous les modes de transport sont susceptibles de bénéficier de prises en charges améliorées.

Comment ?

Par l’extension du champ de la prime de transport sur 2022 et 2023. Ce dispositif permet la prise en charge forfaitaire, sans justificatif des frais réels, des frais engagés par les salariés dans l’obligation d’utiliser leur véhicule pour venir travailler. Sur cette période, cette condition de nécessité est supprimée, permettant aux entreprises d’étendre le bénéfice de cette prime à tous les salariés utilisant leur véhicule pour venir travailler.

Par le rehaussement des divers plafonds d’exonérations sociale et fiscale applicables sur 2022 et 2023. Ainsi en est-il pour la prime de transport (700 euros/ an dont 400 euros pour les frais de carburant au lieu de 500 et 200 euros), les frais de transports publics (exonération sociale et fiscale de la contribution patronale à hauteur de 75% du prix des titres et ce sans condition), et le forfait mobilités durables (700 euros/ an au lieu de 500).

Par l’extension des cumuls autorisés de prise en charge : cumul autorisé en 2022 et 2023 entre prise en charge des frais de transports publics et prime de transport, augmentation définitive de l’un des plafonds d’exonérations sociale et fiscale du cumul frais de transports publics et forfait mobilités durables à 800 euros (au lieu de 600).

Le recours à ces dispositifs permet de concentrer les aides au pouvoir d’achat vers les salariés tenus de venir travailler sur site et qui sont susceptibles de subir de ce fait la hausse du coût des transports. A noter qu’une autre manière de limiter les coûts afférents consiste à étendre la pratique du télétravail pour les salariés dont les missions sont adaptées à ce type d’organisation du travail.

A lire : Infographie – CCN Métallurgie, prévoyance et frais de santé – Et c’est parti !

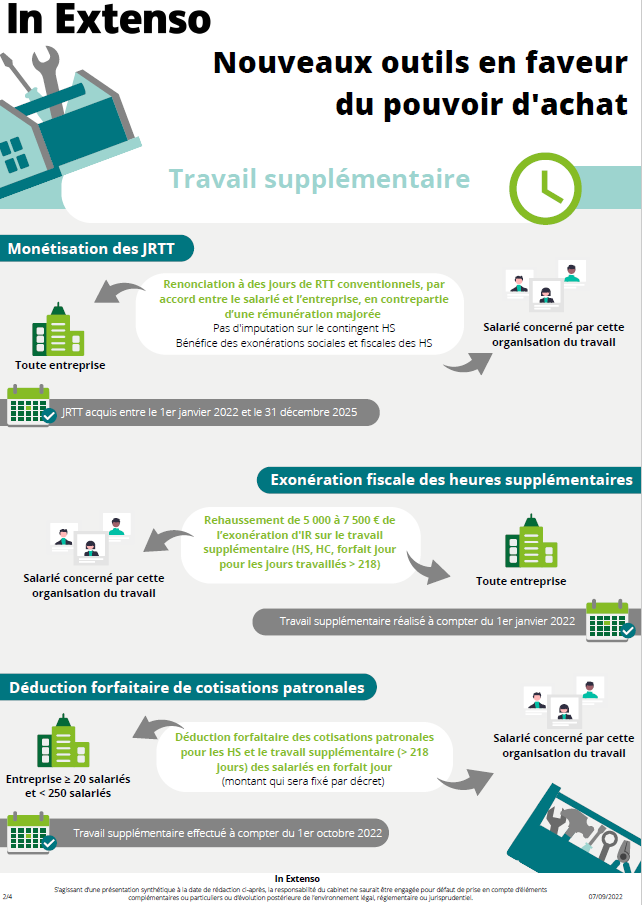

La valorisation du travail supplémentaire par une optimisation de son coût

Tel un phénix renaissant de ses cendres, la monétisation des jours de réduction du temps de travail revient à l’ordre du jour. Contrairement à ce qui a pu être dit, un tel renoncement, qui génère le paiement d’heures supplémentaire bénéficiant des exonérations sociale et fiscale applicables, ne peut se faire sans l’accord de l’entreprise. Ce sont les jours acquis au titre des périodes courant du 1er janvier 2022 au 31 décembre 2025 qui sont concernés. Petite concession supplémentaire, ces heures supplémentaires n’ont pas vocation à s’imputer sur le contingent annuel.

Il existe aujourd’hui un doute sur le champ d’application exact de cette mesure, qui semble limitée aux hypothèses où la mise en place des jours de RTT résulte d’un accord collectif et non d’une décision unilatérale de l’entreprise.

Une déduction forfaitaire patronale de cotisations patronales sur les heures supplémentaires et les jours de travail supplémentaires des salariés en forfait jours au-delà de 218 jours sera mise en place pour le travail supplémentaire effectué à compter du 1er octobre 2022 dans les entreprises de 20 à moins de 250 salariés.

Ce régime est à distinguer de la déduction forfaitaire de cotisations patronales sur les heures supplémentaires qui existe déjà dans les entreprises de moins de 20 salariés. Il n’est pas non plus certain qu’il reprenne le dispositif similaire qui existait avant sa suppression en 2012. Il sera prochainement détaillé par décret. A noter que, compte-tenu des exonérations de charges patronales sur les bas salaire déjà applicables, cette nouvelle mesure devrait surtout avoir une incidence sur les rémunérations plus élevées.

Le plafond de l’exonération fiscale des heures supplémentaires, complémentaires et des jours de travail supplémentaires des salariés en forfait jours au-delà de 218 jours est rehaussé à 7.500 euros (au lieu de 5.000 euros) à compter du 1er janvier 2022.

Il s’agit ici de la pérennisation d’un dispositif mis en place pendant la crise sanitaire.

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Audrey Duverney-Guichard

Juriste conseil social

Audrey est juriste conseil social au sein d’In Extenso. Elle est spécialisée en Droit de la protection sociale.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire