Topo

Réduction d’impôt IR-PME : déclarations et attestations à produire en 2022

Date de publication : 24.03.22

Les personnes ayant souscrit en numéraire au capital de PME éligibles en 2021 vont pouvoir, sous certaines conditions, bénéficier d’une réduction d’impôt sur le revenu dite “IR-PME” au cours de l’année 2022.

Dans le cadre de la déclaration des revenus de 2021, les personnes ayant participé à une ou plusieurs souscriptions au capital en numéraire de TPE/PME vont devoir fournir aux services des impôts compétents les attestations d’état individuel produites par la ou les sociétés bénéficiaires des souscriptions, afin de d’obtenir la réduction d’impôt prévue à l’article 199 terdecies-0 A du CGI.

ACTUALITÉ : Remise des états individuels par les PME et déclaration de revenus

Saison des déclarations de revenus

La saison des déclarations de revenus perçus en 2021 débute en télétransmission le 7 avril 2022.

La date limite de dépôt de déclaration dépend du département de résidence fiscale du contribuable au 1er janvier 2022 :

- Zone 1 (départements du 01 au 19 et non-résidents) : Mardi 24 mai 2022 à 23h59

- Zone 2 (départements du 20 au 54) : Mardi 31 mai 2022 à 23h59

- Zone 3 (départements du 55 au 974/976) : Mardi 8 juin 2022 à 23h59

Déclaration de la réduction d’impôt “IR-PME”

La réduction d’impôt sur le revenu dite réduction “IR-PME” doit être déclarée concomitamment aux revenus perçus, pour les souscriptions en numéraire au capital de PME effectuées entre le 1er janvier 2021 et le 31 décembre 2021.

Les montants investis dans les PME éligibles par les contribuables sont à déclarer sur le formulaire 2042-RICI et seront déductibles du montant d’impôt sur le revenu dû par les contribuables à hauteur du taux de réduction correspondant.

Afin de permettre cette réduction d’impôt, les associés doivent joindre à leur formulaire 2042-RICI remis au service des impôts compétent, “l’état individuel” qui leur est fourni par la société au capital de laquelle ils ont souscrit.

Remise de l’état individuel pour l’entreprise bénéficiant de la ou des souscriptions

Puisque de son côté le contribuable doit transmettre “l’état individuel” permettant de justifier de l’effectivité de la souscription effectuée, il est indispensable que les sociétés ayant bénéficié de ce type de souscription transmettent aux associés ces justificatifs, avant le début de la période fiscale de déclaration des revenus (donc avant le 7 avril 2022 pour les revenus de 2021).

Ainsi, la société bénéficiaire de la ou des souscriptions au capital doit délivrer aux souscripteurs qui entendent bénéficier de la réduction d’impôt sur le revenu un état individuel qui mentionne les renseignements suivants :

- l’application du dispositif de l’article 199 terdecies-0 A du CGI,

- la raison sociale, l’objet social et le siège social de la PME,

- l’identité et l’adresse du souscripteur,

- le nombre de titres souscrits, le montant et la date de leur souscription,

- le montant et la date des versements effectués au titre de la souscription au capital.

Dans l’hypothèse d’une souscription en capital auprès d’une société interposée (Holding non animatrice), cette dernière délivre ledit état individuel, qui doit en outre faire apparaître des informations supplémentaires relatives à la société éligible dans laquelle les fonds ont été réinvestis : raison, objet et siège social de la société bénéficiaire de la souscription, le nombre et le montant des titres souscrits, leur date de souscription, ainsi que le montant servant de base à la réduction d’impôt, proportionnel au réinvestissement des sommes par la holding.

Principe et conditions pour bénéficier de la réduction d’impôt “IR-PME”

Principe de la réduction d’impôt “IR-PME”

Le dispositif de réduction d’impôt “IR-PME” permet sous certaines conditions de bénéficier d’une réduction d’impôt sur le revenu, pour les contribuables qui ont souscrit au capital d’une PME éligible.

L’objectif de ce dispositif est d’inciter et de faciliter l’investissement dans les PME créées ou existantes (à l’occasion d’une augmentation de capital par exemple).

Le montant investi permet de calculer celui de la réduction d’impôt, qui sera à soustraire du montant d’impôt sur le revenu dû par le contribuable, après application du taux applicable et plafond éventuel.

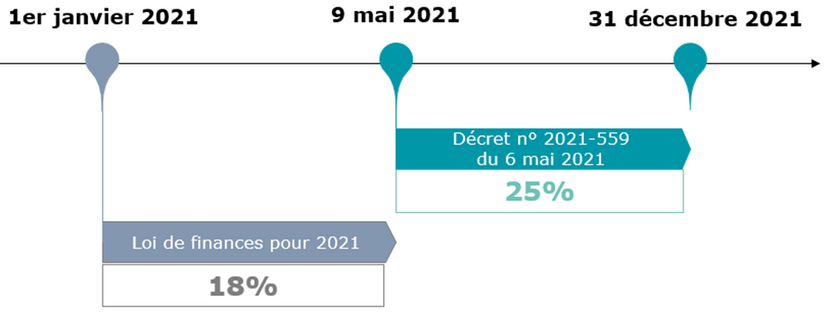

Taux applicables en fonction de la date de souscription

Pour les souscriptions effectuées en 2021, deux taux coexistent et sont applicables, en fonction de la date de souscription :

- 18% de la somme en numéraire souscrite pour les souscriptions intervenues entre le 1er janvier 2021 et le 8 mai 2021,

- 25% de la somme en numéraire souscrite pour les souscriptions intervenues entre le 9 mai et le 31 décembre 2021.

Plafonnements de l’assiette et du montant de la réduction d’impôt

La prise en compte des souscriptions en numéraire au capital de ces PME éligibles est plafonnée pour le calcul de la réduction d’impôt à :

- 50 000 euros d’investissement pour une personne célibataire.

- 100 000 euros d’investissement pour les personnes mariées ou pacsées.

La fraction des versements excédant le plafond annuel (de 50 000 ou 100 000 €), ouvre droit à réduction d’impôt pendant les 4 années suivantes, dans les mêmes conditions.

Par ailleurs, la réduction d’impôt “IR-PME” est prise en compte pour le plafonnement global des avantages fiscaux pouvant être accordés au titre de l’impôt sur le revenu d’une année donnée.

Ce plafond est de 10 000 euros pour un foyer fiscal, qu’il soit constitué d’une personne seule ou d’un couple marié/pacsé.

La fraction de réduction d’impôt perçue grâce au dispositif “IR-PME” qui excéderait ce plafond global peut être reportée sur les 5 années suivantes.

Par conséquent, la réduction d’impôt sera plafonnée annuellement en fonction du taux applicable à :

- 9 000 euros pour une personne célibataire pour une souscription soumise au taux de 18%

- 10 000 euros pour une personne célibataire pour une souscription soumise au taux de 25% ou pour les personnes mariées ou pacsées, quel que soit le taux applicable.

Non cumul du dispositif “IR-PME” avec les dispositifs suivants :

- la déduction des intérêts d’emprunts pour la souscription au capital d’une société nouvelle ou d’une Scop,

- la réduction d’impôt sur le revenu pour souscription au capital de Sofica ou au capital de Sofipeche,

- la réduction au titre des investissements dans le secteur du logement dans les départements et collectivité d’outre-mer,

- la réduction au titre des investissements productifs neufs.

Conditions d’obtention de la réduction d’impôt “IR -PME”

Conditions d’éligibilité relatives à la PME bénéficiaire de la souscription

En tout premier lieu la société doit respecter les seuils d’une PME au sens de la réglementation européenne (annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014).

Elle doit donc être une entreprise :

- Dont l’effectif est inférieur à 250 personnes

- Et, dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros ou dont le total de bilan n’excède pas 43 millions d’euros.

Dans le même temps, l’entreprise en question doit :

- être une société non cotée sur un marché français ou étranger,

- être soumise à l’impôt sur les bénéfices dans les conditions de droit commun,

- avoir son siège social dans un Etat membre de l’Union européenne ou dans un autre Etat partie à l’accord sur l’espace économique européen,

- exercer une activité commerciale, industrielle, artisanale, libérale, agricole ou être une holding animatrice de groupe (une holding non animatrice de groupe peut également être éligible dans le respect de conditions supplémentaires),

• Société exclues en raison de la nature de leur activité : ne peuvent pas bénéficier du dispositif de réduction d’impôt “IR-PME”, les personnes qui souscrivent au capital de sociétés ayant une activité procurant des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de la production, une activité de gestion de patrimoine mobilier, une activité financière, une activité immobilière, y compris les activités de construction d’immeubles en vue de leur vente ou de leur location. Toutefois, ne sont pas applicables aux entreprises solidaires l’exclusion des activités immobilières et de construction d’immeubles lorsque qu’elles n’ont pas une gestion immobilière à vocation sociale et l’exclusion des activités financières.

• Sociétés exclues en raison de leur secteur d’activité : ne peuvent pas bénéficier du dispositif de réduction d’impôt “IR-PME”, les personnes qui souscrivent au capital de sociétés relevant des secteurs de la construction navale, de l’industrie houillère ou de la sidérurgie.

• Sociétés exclues en raison de leurs actifs : ne peuvent pas bénéficier du dispositif de réduction d’impôt “IR-PME”, les personnes qui souscrivent au capital de sociétés possédant de actifs constitués de façon prépondérante par des métaux précieux, œuvres d’art, objets de collection, antiquités, chevaux de course ou de concours ou, de vins ou d’alcools sauf si l’objet même de son activité consiste en leur consommation ou en leur vente au détail.

- exercer son activité sur un marché, quel qu’il soit, depuis moins de 7 ans après sa première vente commerciale et être en phase d’amorçage, démarrage ou expansion,

- ne pas être qualifiable d’entreprise en difficulté,

- employer au moins 2 salariés à la date de clôture de l’exercice suivant la souscription donnant droit à la réduction ou au moins 1 salarié dans le cas d’une entreprise artisanale.

La souscription au capital d’une société interposée (holding non animatrice de groupe) peut également permettre de bénéficier de la réduction d’impôt “IR-PME” sous certaines conditions non développées dans cette publication.

A lire : Les risques des TPE-PME à l’aune de la guerre

Conditions d’éligibilité relatives au souscripteur

Pour la personne qui effectue la souscription en numéraire, il est nécessaire que soient remplies les conditions suivantes :

- être une personne physique,

- être domiciliée fiscalement en France,

- ne pas être déjà associée de la société (pour les augmentations de capital), sauf s’il s’agit d’un “investissement de suivi”,

- prendre l’engagement de conserver les titres reçus en échange de la souscription pendant 5 ans.

PRECISIONS POUR LES SOCIETES INTERPOSEES :

Dans le cas de souscriptions indirectes par le biais d’un société interposée (Holding non animatrice), la condition de conservation des titres pendant 5 ans doit être respectée au niveau :

• du contribuable personne physique (obligation de conservation des titres de la société holding) ;

• et de la société holding (obligation de conservation des titres des PME opérationnelles non cotées).

Conditions d’éligibilité relatives à la souscription

Cette souscription au capital de la PME doit répondre à plusieurs critères :

- être réalisée en numéraire,

- conférer uniquement les droits attachés à la qualité d’actionnaire ou d’associé et ne pas offrir de contrepartie (tarifs préférentiels ou accès prioritaire aux biens produits ou aux services rendus par la société par exemple),

- ne pas être réalisée après un remboursement d’apports en faveur du souscripteur effectué dans les 12 mois précédents par la société,

- ne doit pas créer des titres qui seront placés en PEA, ou en plan d’épargne salariale (PEE, PEI, PERCO).

À propos de L'auteur

Pierre-Baptiste Travail

Fiscaliste

Pierre-Baptiste participe à l’analyse des nouveautés en matière fiscale, au décryptage des textes et décisions, et contribue à la rédaction des notes techniques à destination des collaborateurs du Groupe In Extenso.

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire