Article

Prêt garanti par l’Etat : une aide précieuse pour la trésorerie des entreprises

Date de publication : 11.05.20

A peine les crédits votés par la loi de finances rectificative pour 2020 (publication au JO du 24 mars 2020) que se met en place, le même jour (arrêté du 23 mars publié au JO du 24 mars 2020) la garantie de l’Etat à hauteur de 300 milliards d’euros sur les prêts bancaires dont les entreprises peuvent avoir besoin pour préserver leur activité et maintenir les emplois pendant cette période de crise sanitaire.

Comme indiqué par le ministre de l’Economie et des Finances, le prêt garanti par l’Etat « permettra à toutes les entreprises françaises de faire face à leurs besoins en trésorerie dans les circonstances difficiles des prochains mois ».

Le Gouvernement s’est donné les moyens pour lancer ce dispositif dès le mercredi 25 mars 2020 !

Qui sont les bénéficiaires du prêt garanti par l’Etat ?

Sont concernées par cette mesure :

- toutes les entreprises personnes morales ou physiques, cela comprend bien évidemment les sociétés, les artisans, les commerçants, les exploitants agricoles, les professions libérales et les micro-entrepreneurs ;

- les organismes tels que les associations et fondations ayant une activité économique (au sens de l’article 1er de la loi n°2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire) ;

inscrites au répertoire national des entreprises et certains de leurs établissements.

A l’inverse, sont expressément exclues du bénéfice de ce dispositif :

- les sociétés civiles immobilières à l’exception, à compter du 9 mai 2020 :

- des SCI de construction-vente (SCCV)

- des SCI dont le patrimoine est majoritairement constitué de monuments historiques classés ou inscrits et qui collectent des recettes liées à l’accueil du public

- des SCI dont le capital est intégralement détenu par des OPCI ou par des SCPI ou par des OPPCI ;

- les établissements de crédit et les sociétés de financement (les autres entreprises du secteur financier sont éligibles) ;

Initialement, la 1ère loi de finances rectificative pour 2020 et l’arrêté du 23 mars 2020 écartaient du dispositif les prêts bénéficiant à des entreprises en procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire.

Toutefois, la seconde loi de finances rectificative pour 2020 publiée au JO le 26 avril 2020 et l’arrêté du 6 mai 2020, sont venus ajuster cette exclusion.

L’exclusion légale des entreprises en difficulté ne concerne désormais que les entreprises qui, au 31 décembre 2019 :

• faisaient l’objet d’une procédure de liquidation judiciaire (ou de rétablissement professionnel s’agissant de personnes physiques),

ou

• qui étaient en période d’observation d’une procédure de sauvegarde ou de redressement judiciaire, si aucun plan de sauvegarde ou de redressement n’a été arrêté par un tribunal à la date d’octroi du PGE

Ainsi, désormais :

• les entreprises qui faisaient l’objet au 31 décembre 2019 d’une procédure de sauvegarde ou de redressement judiciaire et qui, au jour de l’octroi potentiel d’un PGE, sont sorties de la période d’observation pour passer en plan de sauvegarde ou de redressement, peuvent bénéficier d’un PGE.

Pour celles qui seraient encore en période d’observation, les demandes de PGE peuvent être prorogées si, in fine, ces entreprises ne sont pas liquidées, les PGE pouvant être sollicités jusqu’au 31 décembre 2020.

• les entreprises qui ont font l’objet d’une procédure de sauvegarde ou de redressement judiciaire prononcée après le 31/12/2019 sont juridiquement éligibles aux PGE, même si elles sont en période d’observation à la date de l’octroi de ce prêt

Une entreprise qui, à la date du 31/12/2019, est en médiation, en procédure de conciliation ou sous mandat ad hoc est juridiquement éligible au PGE, même si une situation financière dégradée risque, dans le cadre de l’instruction du dossier par sa banque, conduire sa banque à rejeter la demande de prêt.

Quels prêts peuvent être garantis par l’Etat ?

Cette mesure concerne les prêts consentis par les établissements de crédit et les sociétés de financement. Sont visés les prêts souscrits entre le 16 mars et le 31 décembre 2020 inclus. La garantie de l’Etat est accordée aux prêts consentis, sans autre garantie ou sûreté.

A lire : Droit des contrats et coronavirus : paiement des loyers et des factures

Les prêts éligibles à la garantie doivent répondre à trois caractéristiques :

- un différé d’amortissement minimal de douze mois

- à l’issue de cette première année, la possibilité obligatoirement laissée à l’emprunteur d’amortir le prêt sur une période additionnelle allant de 1 à 5 années.

- la conclusion du prêt doit conduire à augmenter les capacités de financement de l’entreprise emprunteuse et non permettre le refinancement de prêts déjà contractés au 16 mars 2020.

Dans la seconde loi de finances rectificative, un dispositif de renforcement des fonds propres des petites entreprises est mis en place : il est ainsi prévu que les prêts octroyés jusqu’au 31 décembre 2020, à des très petites entreprises ou à des petites entreprises prennent la forme de prêts participatifs afin de renforcer leurs fonds propres et d’assurer la pérennité de leur activité et des emplois associés.

Les prêts participatifs constituent :

• sur un plan purement financier, des ressources financières qui doivent être assimilées à des fonds propres

• sur un plan juridique, une dette subordonnée de dernier rang (en cas de recours à la garantie, le prêt participatif sera remboursé après le remboursement de tous les autres créanciers privilégiés ou chirographaires

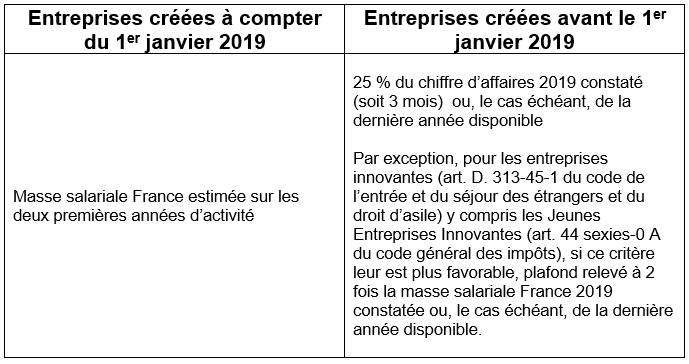

Quel est le plafond maximum du prêt garanti par l’Etat ?

Les moyens déployés par l’Etat sur ce dispositif sont annoncés « sans limite » mais budgétairement limités à ce jour à une enveloppe de 300 milliards d’euros. Pour éviter toute dérive, une limite est fixée par entreprise selon les plafonds suivants :

Dans les cas où Bpifrance Financement SA reçoit la notification de plusieurs prêts consentis à une même entreprise, la garantie de l’Etat est acquise dans l’ordre chronologique d’octroi de ces prêts, et à condition que leur montant cumulé reste inférieur au plafond réglementaire.

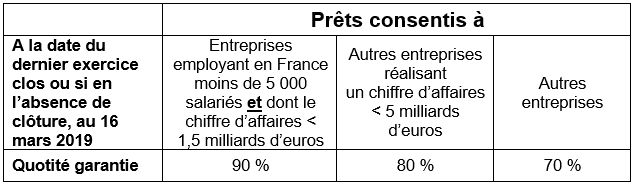

Quelles sont les spécificités de cette garantie exceptionnelle de l’Etat ?

La garantie de l’Etat va s’exercer en principal, intérêts et accessoires. Celle-ci est rémunérée selon un barème qui dépend de la taille de l’entreprise et de la maturité du prêt couvert.

Il est important de retenir que la garantie ne va pas couvrir la totalité du prêt concerné. Seul un pourcentage du montant du capital, intérêts et accessoires restant dus de la créance sera couvert.

Quelles sont les démarches à effectuer ?

La première démarche consistera à se rapprocher d’un ou plusieurs établissements de crédit et sociétés de financement afin d’effectuer une demande de prêt et d’obtenir un pré-accord.

Entreprises employant en France moins de 5 000 salariés et dont le chiffre d’affaires est inférieur à 1,5 milliards d’euros

Après avoir obtenu un pré-accord, l’entreprise devra obtenir une attestation de demande PGE avec un numéro unique délivré par Bpifrance car celle-ci sera demandée par l’établissement préteur avant la validation définitive du dossier de prêt.

Si l’ensemble des conditions sont respectées, l’établissement prêteur informe Bpifrance Financement SA de l’octroi du prêt.

Cette notification vaut octroi de la garantie de l’Etat.

Tout refus de consentement d’un prêt inférieur à 50 000 € répondant au cahier des charges doit faire l’objet d’une motivation écrite adressée à l’entreprise à l’origine de la demande.

L’objectif est ainsi de permettre aux entreprises de disposer d’un justificatif pour solliciter le versement du second volet de l’aide, qui requiert le refus d’octroi d’un prêt garanti ou l’absence de réponse dans un délai de 10 jours.

Entreprises employant en France plus de 5 000 salariés ou dont le chiffre d’affaires est inférieur à 1,5 milliards d’euros

Une procédure spécifique est applicable puisque le dossier sera instruit par la Direction Générale du Trésor appuyée par BPIFrance et la garantie de prêt de l’Etat sera octroyée par arrêté du ministre chargé de l’économie.

Pour gagner en efficacité sur les besoins de trésorerie, cette mesure de soutien doit s’articuler avec d’autres dispositifs mis à dispositions des entreprises : report jusqu’à 6 mois des remboursements de crédits existant, mise en place de procédures accélérées de remboursement de crédits d’impôt ou de TVA, report d’échéances en matière sociale, propositions de prêt de BPIFrance…

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire